2018年12月14日にいちごオフィスリート投資法人の決算が発表されました。

当初の予想一口当たり1,967円のところ2,014円で着地しました。

なんでも「いちご」を付けることがブランド化?

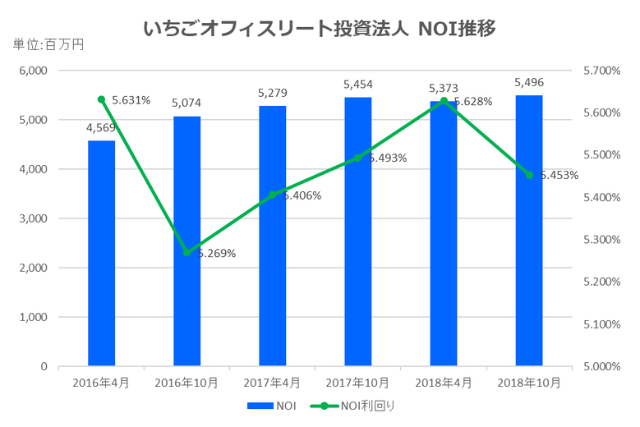

2018年10月期においては、よりオフィス特化型REITとしての訴求力を高めることを目的として2018年5月にウィン第2五反田ビル(取得価格3,300百万円)、MIFビル(取得価格2,200百万円)を取得し、前期に行った譲渡と合わせて物件入替を行いました。また、同年9月にいちご内本町ビル(取得各1,900百万円)を取得したことにより、2018年10月期末時点の保有物件は合計85物件(取得価格の総額199,937百万円)となりました。

保有物件については、ポートフォリオ全体のNOIの向上を重視し、賃料水準、稼働率も考慮の上、個別物件の収益力に繋がる各種施設を積極的に推進しました。2018年10月期において、独自のリーシング手法として、継続的に実施している「いちごレイアウトオフィス」をいちご名古屋ビル、いちご神保町ビルに展開する等、物件競争力及び収益力の強化に資する施策を積極的に行いました。このような施策を推進した結果、ポートフォリオ全体の稼働率は、2018年10月期末時点で99.2%と高水準を維持しています。

JCRさえも慎重に評価

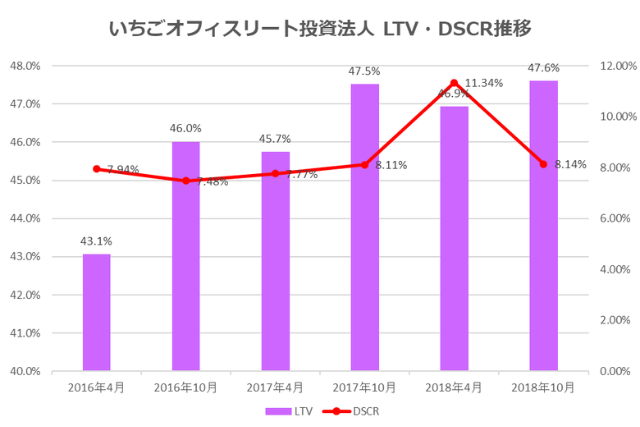

2018年6月及び同年10月に返済期限の到来する借入金(合計4,549百万円)の返済資金として、それぞれ同月に既存取引銀行からの借入れ(4,546百万円)を行い、また、2018年5月にウィン第2五反田ビル及びMIFビルの取得原子の一部に充当する事を目的とし新規に2,000百万円、2018年9月にいちご内本町ビルの取得原子の一部に充当する事を目的とし新規に900百万円の借入れを行いました。2018年10月期末においても安定的な財務基盤の構築のため、返済期限の分散化並びに金利動向を注視し調達を行ったとしています。

一応、JCRから長期発行体格付A(安定的)を得ていますが、随分前からこの評価です。JCRはいちごオフィスリートについては割と厳しい印象。JCRだけでなくスポンサーがJ-REITをサポートする立場でくJ-REITに寄り掛かるJ-REIT依存体質を確実に警戒していると思います。いちごオフィスリートもせっせと物件を譲渡しスポンサー経由で物件を取得し外部成長を積極的に行っている風味を出していますが、この不動産価格が高いマーケットの中で開発機能を持たないスポンサーを経由して取得するということはスポンサーに利益を献上する仕組みであることをバレてないとでも思っているのだろうか?