2017年9月13日のいちごホテルリート投資法人の決算が発表されました。

当初の予想一口当たり3,043円のところ3,101円で着地しました。

目次

修繕費がかかりすぎている

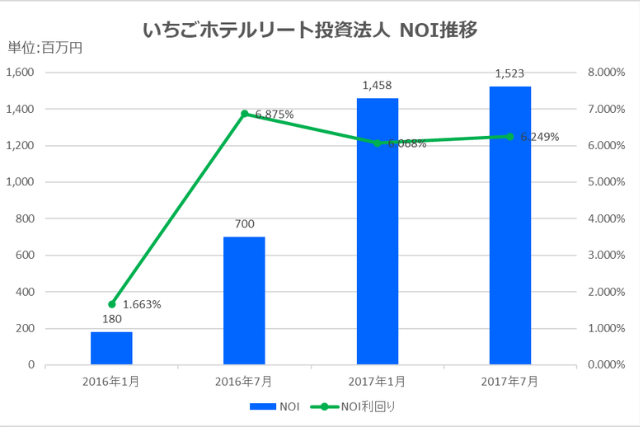

2017年7月期は2017年3月27日にグランパーク・イン横浜(取得価額1,490百万円)を取得しました。内部成長面は特に一般的な記載が無いのでのんびりした運用だったんだと思います。前年に取得した物件の固都税が表面化したせいか決算短信の注記表によると租税公課が前期のほぼ倍計上されています。NOI利回りも約6.25%。ホテル系J-REITならもっと欲しいところですね。

シティホテルやビジネスホテルが多いので変動賃料の大幅増加は得にくいのだと思います。 気になるのは上場以来修繕費がほぼ倍づつ増加している点。(第1期1,990千円、第2期4,197千円、第3期8,727千円、第4期19,432千円。)物件が前期に倍に増えているから金額が増えることは理解できるのですが、増えすぎだと思います。もっと計画的に工事は行って欲しいですね。

物件は取得できる体制だが高値掴みの危険性有り

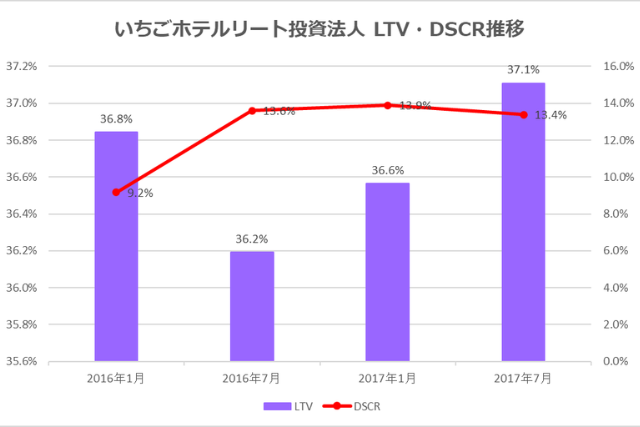

LTVは37.1%、DSCRは13.4%と高水準といって良いと思います。もっとバカみたい物件を取得していくのだと思いましたが、スローペースです。スポンサー等で物件を仕入れられていないのか、トラックレコードを刻むためにスポンサーでしばらく保有する方針なのかは分かりません。スポンサーが外資系なのでまだ不動産マーケットの価格は上昇すると考えて投資法人に売却しない。という方針かもしれません。スポンサーは鑑定評価額で売却したいと考えていますから、鑑定評価額が上昇しきったところで売却したいですからね。物件面で何もしてないなら、財務コストの削減くらい考えて欲しいですね。