2018年8月15日にさくら総合リート投資法人の決算が発表されました。

当初の予想一口当たり2,700円のところ1,848円で着地しました。

運用面の成績はまあまあ

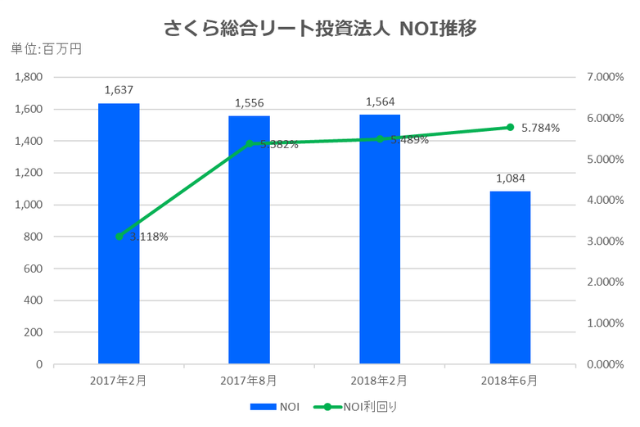

さくら総合リートは「総合型」ポートフォリオとしての特性及び投資主価値向上に資する取り組みを実行することに重きをおいており、償却後NOI利回りや築年数、エリア戦略等を考慮し、投資主価 値向上に向けた戦略的資産入替の観点から、2018年6月28日付で、「コンフォモール札幌」の信託受益権の譲渡(譲渡価格:1,640百万円)を実行しました。

係る資産譲渡により、売却益142百万円を計上しており、2018年6月期の分配金の増額と共に、帳簿価格を上回る価格で資産の譲渡を実現しました。

運用面についてはーシング活動を継続して実施した結果、2018年6月期末時点の物件の稼働率は、前期末時点の98.4%から0.3ポイント増加し98.7%となり、前期末時点より稼働率は上昇しました。アセットタイプごとに見ると、オフィスビルは全期間を通じて全7物件稼働率100%で運用することができています。商業施設は全4物件のうち3物件を稼働率100%で運用し、2018年6月期現在の商業施設稼働率は99.0%、平均稼働率99.0%と高稼働で安定しています。レジデンスもリーシング活動の結果、2018年6月期平均稼働率は、アボーデ代々木、パークサイドの100%を筆頭に、松屋レジデンス関目98.3%、アーバンプラザ今里96.4%、白井ロジュマン95.7%となっています。最後に2棟の工場は100%稼働を維持しています。

レジデンスは稼働率の変動が激しいものですが、95%~96%台の稼働率は低いように感じますが、アーバンプラザ今里のテナントは66戸、白井ロジュマンは286戸となっているため白井ロジュマンの稼働率は及第点としてもアーバンプラザ今里は低いですね。レジデンス群はアボーデ代々木以外は築年数が23年~29年の築古物件が多いので売却してしまっても良いと思います。

取得断念した物件の費用を何故投資法人が負担するのか?

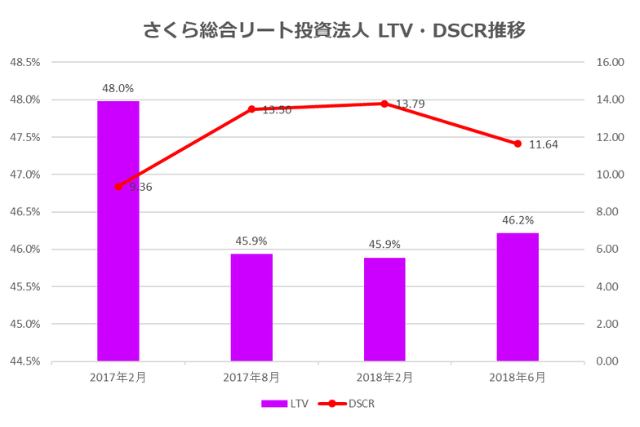

2018年6月期においては、借入金に変動はなく、期末現在の借入金残高は29,000百万円(短期借入金1,400百万円、1年内返済予定の長期借入金6,000百万円、長期借入金21,600百万円)となっています。なお、長期借入金のうち22,000百万円は、金利上昇リスクを回避するために固定金利により調達しています。2018年6月期末のLTVは46.2%となっています。財務面については特に平均的なLTVであるため言うことはありません。

ただ、気に入らないのはこの先決算短信の3ページ④業績の概要のこの1文。「なお、2018年6月期は、コンフォモール札幌の譲渡による手取金の一部も充当して、パイプライン・サポート契約先からの取得を含む複数の大規模物件から成るポートフォリオの取得を検討しておりました。しかしながら、各売主との交渉の結果、最終的に合意に至ることができず、当該物件取得を実行しないことが確実となりましたので、それに関連して発生した費用(主として新投

資口の発行の準備を含む法律、税務、会計および鑑定評価に関する専門家報酬等)136百万円を投資口交付等関連費用として当期に計上することとなりました。投資口交付等関連費用は、物件の取得検討にかかる費用であるため、2018年8月3日付公表の「2018年6月期及び2018年12月期の運用状況及び分配金の予想の修正に関するお知らせ」においては、営業費用として計上しておりましたが、(実際には発行・交付に至らなかったものの)投資口交付に関する費用が主要部分であることを勘案して、最終的には営業外費用として計上することとなりました。」という点。投資口交付していないのにも関わらず、その費用が投資法人負担になっているというところです。これは不味いと思います。

実務者の方であればお解りかと思いますが、投資口交付にかかる費用よりも物件を調査したデューデリジェンス費用の方が圧倒的に高いです。取得を断念した際はその費用は資産運用会社負担になることが一般的です。その内容は投資法人と資産運用会社の費用負担の覚書に明記しているはずなのです。恐らく費用負担の覚書が締結されていないという点、取得検討したにも関わらず、取得しないという選択をしたという点は資産運用会社の責任だと思います。これが一般化するとこれまで資産運用会社が負担してきた費用が投資法人が負担させられるケースが増えるのではないかと考えられます。更にこれを大手の監査法人である「あらた監査法人」がOKしているということが更に衝撃です。物件の取得検討に要した費用は取得後物件簿価に計上されることで利益には影響を与えません。しかし、例えばPOを絡めた物件取得にて5棟取得を検討していて1棟取得することになった場合残り4棟を検討した部分の費用が投資法人の損益計算書に費用計上されてしまうということになります。少なくとも会計処理は継続適用が一般的なのでさくら総合リート投資法人ではこれができてしまうということになります。投資口交付に関する費用が主要部分であると言えばいいんですから。

さくら総合リート投資法人は要注意J-REIT銘柄だと考えます。皆様投資口取得の際は十分気を付けて頂ければと思います。