2017年2月22日のインヴィンシブル投資法人の決算が発表されました。

当初の予想一口当たり1,597円のところ1,477円で着地しました。

分配金の着地と営業利益率の改善

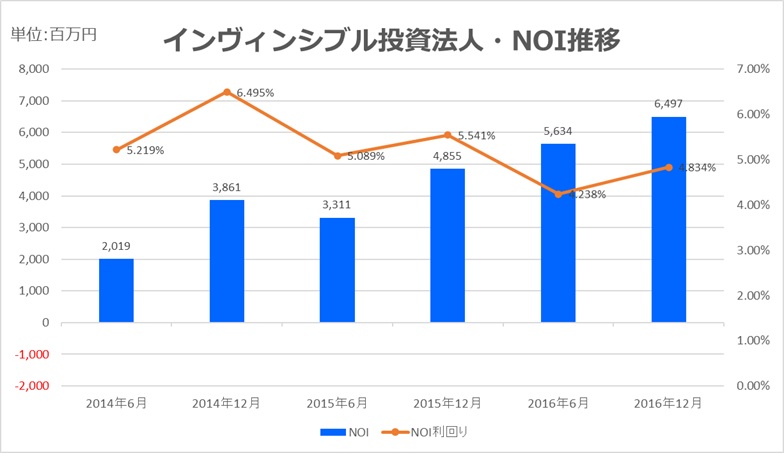

2016年12月期の一口当たり分配金は1,477円で着地。当初予想の1,597円から▲120円の下振れとなった。これは、ホテル部門のRevPAR(客室収益)や海外売上比率が一時的に停滞したこと、ならびにレジデンス・オフィス部門の収益性が限定的であったことが要因である。

一方で、営業利益率は改善。スポンサーグループのホテルオペレーターである㈱マイステイズ・ホテル・マネジメント(MHM)による自社サイト強化、ライブチャット導入、オーバーブッキング最適化などの施策が奏功し、ホテル運営効率は向上した。

- 取得済ホテル39物件の稼働率:91.1%

- ADR(平均客室単価):9,935円

- RevPAR(客室収益):9,049円

- 海外売上比率:27.9%(前年同期比+2.0pt)

ただし、前年同期との比較が可能な36物件では、稼働率は90.8%(▲0.7pt)、ADRは9,877円(±0.0%)、RevPARは8,973円(▲0.8%)と微減。海外売上は一服感があり、成長の踊り場に差し掛かっている。

外部成長とポートフォリオ構造の偏り

2016年12月期において、ホテル資産の取得は継続され、ポートフォリオ全体に占めるホテル比率はさらに上昇。取得済ホテルは48棟に達し、レジデンス68棟、オフィス7棟と比較しても圧倒的な構成比を誇る。

- ホテル資産構成比:約60.1% → 約65.8%(前年同期比+5.7pt)

- レジデンス:築年数の古い物件が多く、収益性に課題

- オフィス:7棟中5棟が簿価>鑑定評価額という逆転状態

ホテル部門がポートフォリオ全体を押し上げている構造であり、他セグメントはむしろリスク要因として機能している。売却リスクの高い物件が半数以上を占めるにもかかわらず、IR資料では「安定的な収益基盤」として一括りにされている点は、説明責任の放棄に等しい。

財務戦略とリファイナンスの実態

2016年6月13日以降、インヴィンシブル投資法人は大規模なリファイナンスを実施。既存借入の繰上返済、レンダー間の債権譲渡、借入条件の見直しなどが行われ、レンダー構成は大きく変化した。

- 借入金総額:約1,000億円超

- 平均金利:0.45%前後

- 平均借入期間:約5.5年

- 投資法人債:複数回発行、利率0.4%台、償還期間5〜6年

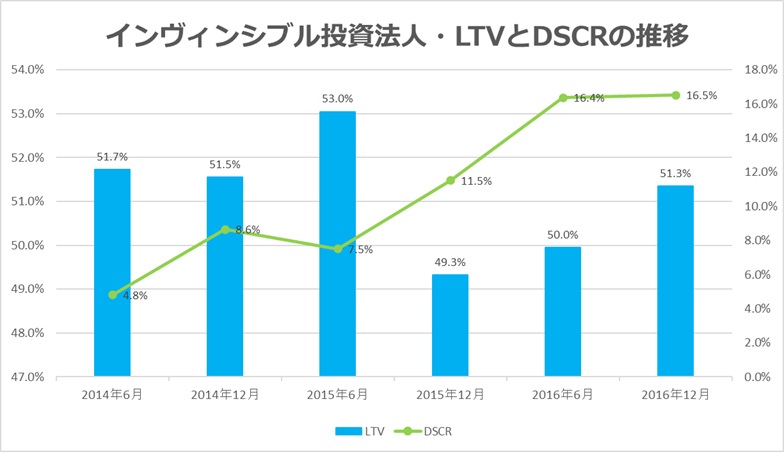

しかし、LTV(Loan to Value)はJ-REITの中でも突出して高く、当期末時点で51.3%。これは、J-REIT全体の中央値(約45%)を大きく上回る水準であり、財務レバレッジの高さが際立つ。

- LTV:51.3%(J-REIT最高水準)

- DSCR:16.5倍(返済能力は高水準だが、収益偏重)

なお、コミットメントライン契約は締結されておらず、資金繰りの柔軟性は限定的。資金調達は借入と債券による都度対応に依存しており、予備枠の設定は行われていない。

格付け「A(安定的)」の取得とその妥当性

2016年12月期、インヴィンシブル投資法人はJCR(日本格付研究所)より「A(安定的)」の格付けを取得した。これは、信用力の向上と機関投資家への訴求を目的としたものであるが、実態との乖離は大きい。

- 格付け:A(安定的)

- 格付け取得日:2017年2月22日

- 格付け根拠:スポンサー支援、収益安定性、財務指標

しかし、以下のような構造的リスクが存在する:

- スポンサー依存度が極めて高い(MHMによる運営、物件供給)

- レジデンス・オフィスの資産劣化(簿価>鑑定評価)

- ホテル偏重による景気感応度の高さ

- 高LTVによる資本余力の低さ

- コミットメントライン未締結による資金繰りリスク

これらを踏まえると、「A(安定的)」という格付けは、形式的な信用評価に過ぎず、実質的なリスク評価としては不十分。格付け機関の評価プロセスそのものが形骸化している可能性すらある。