2017年8月22日のインヴィンシブル投資法人の決算が発表されました。

当初の予想一口当たり1,240円のところ1,264円で着地しました。

分配金の着地とホテル収益の季節変動

2017年6月期の一口当たり分配金は1,264円で着地。当初予想の1,240円から+24円の上振れとなった。これは、期末にかけてホテル部門の収益が改善したことによるものである。

ホテル40物件のNOIは前年同期比で+1.8%増加。1月〜3月は▲1.8%減少したが、4月〜6月は+5.0%増加と回復。RevPARは微減となったが、ADRは上昇し、客室単価の改善が確認された。

- 客室稼働率:89.0%(前年同期比▲0.8pt)

- ADR(平均客室単価):9,345円(前年同期比+0.7%)

- RevPAR(客室収益):8,320円(前年同期比▲0.2%)

- 海外売上比率(38物件ベース):33.1%(前年同期比+4.9pt)

ホテル49物件における賃料構成は、固定賃料47.1%(2,613百万円)、変動賃料52.9%(2,932百万円)と、変動比率が高い。これは、季節変動や稼働率の影響を受けやすい構造であり、安定性には限界がある。

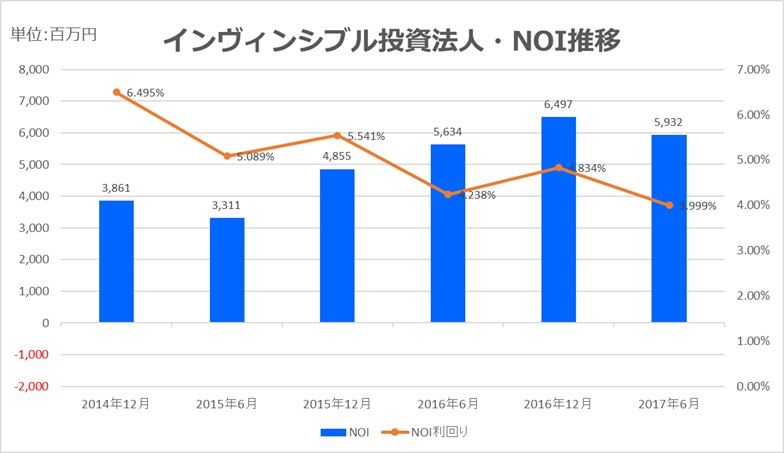

ポートフォリオ全体のNOIは前年から減少し5,932百万円。期中平均稼働率は97.9%と高水準で推移した。

エクイティとデットの動き:公募増資とレンダー再編

公募増資:住居取得資金の一部に充当

2017年3月13日、住居2物件の取得資金の一部に充当する目的で、国内一般募集および海外販売による公募増資を実施。発行口数は185,000口、発行価額の総額は8,393百万円。

- 発行口数:185,000口

- 発行価額:8,393百万円

- 資金使途:住居2物件の取得資金の一部

借入金:新規借入とレンダー構成の変化

2017年3月14日、みずほ銀行をアレンジャーとするニューシンジケートローン(G)を実行。借入金額は11,250百万円、金利はTIBOR+0.4〜0.6%の変動金利。加えて、三井住友銀行からのタームローン(F)3,000百万円(TIBOR+0.45%、期間3.5年)も実行。

さらに、2017年5月29日には、みずほ銀行からのタームローン(G)7,321百万円(TIBOR+0.55%、期間4.5年)を実行。

- ニューシンジケートローン(G):11,250百万円(TIBOR+0.4〜0.6%、期間3〜5年)

- タームローン(F):3,000百万円(TIBOR+0.45%、期間3.5年)

- タームローン(G):7,321百万円(TIBOR+0.55%、期間4.5年)

これらの借入により、東和銀行、第一生命保険、群馬銀行が新たにレンダーとして加わり、取引金融機関は22社に拡大。第一生命保険の参入は特筆すべきであり、保険会社の審査を通過したことは、機関投資家の信用評価に一定の影響を与える。

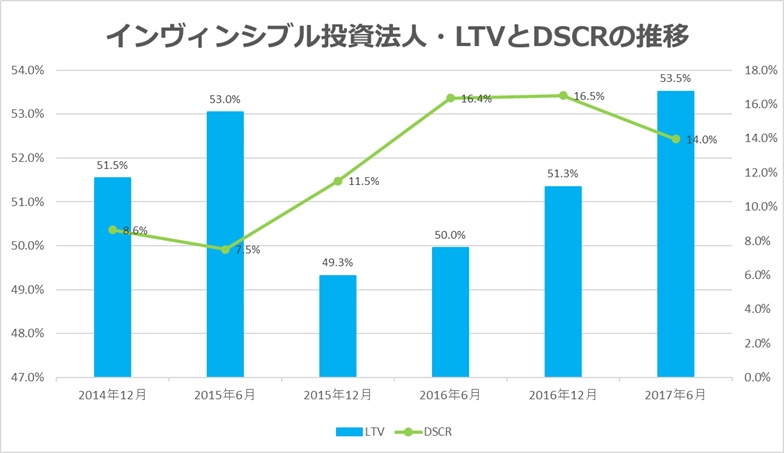

- 有利子負債残高:163,990百万円

- LTV:53.5%(J-REIT中でも高水準)

- 平均借入利率:0.50%

なお、アレンジャーである三井住友銀行へのフィー支払いは相応の規模と推察されるが、IR資料上では言及なし。地方銀行の中では東和銀行・群馬銀行は不動産融資に積極的であり、条件面では他行より柔軟な対応が可能と見られる。

ポートフォリオ構造とリスクの分布

2017年6月期末時点でのポートフォリオ構成は以下の通り:

- ホテル:49棟(収益の柱)

- レジデンス:68棟(築古中心、収益性に課題)

- オフィス:7棟(うち5棟が簿価>鑑定評価)

ホテル部門がポートフォリオ全体を押し上げている構造であり、他セグメントはむしろリスク要因として機能している。特にオフィス部門は資産劣化が顕著であり、売却リスクを内包している。

賃料構成においても、変動賃料比率が高く、景気感応度が強い。ホテル偏重型REITとしての構造は完成しつつあるが、安定性・分散性・資産質の観点では課題が残る。

分配金上振れの裏に潜む季節変動と財務レバレッジの常態化

インヴィンシブル投資法人の2017年6月期決算は、分配金の上振れとホテル収益の改善が確認された期である。だが、収益の季節変動、変動賃料比率の高さ、レジデンス・オフィスの資産劣化、そしてLTVの高水準という構造的リスクは依然として残る。

レンダー構成の再編は前向きな動きであり、第一生命保険の参入は信用力の向上に寄与する可能性がある。だが、財務レバレッジの常態化とポートフォリオの偏りは、REITとしての思想不在と制度疲労の兆候でもある。

コメント