2018年8月22日にインヴィンシブル投資法人の決算が発表されました。

当初の予想一口当たり1,383円のところ1,430円で着地しました。

分配金の着地とNOIの構成

2018年6月期の一口当たり分配金は1,430円で着地。当初予想の1,383円から+47円の上振れとなった。これは、ホテル部門の改装除外ベースでの収益改善が寄与したものである。

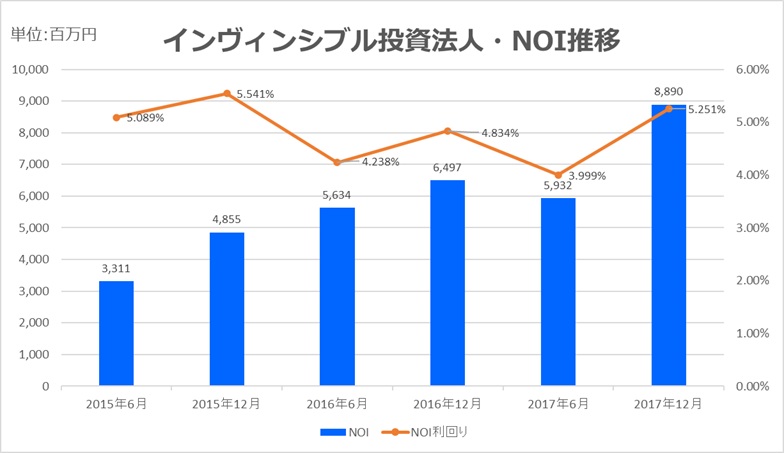

ポートフォリオ全体のNOIは大きく下がり7,201百万円。

期末時点の稼働率は99.2%と高水準を維持しているが、NOIの増加はほぼホテル部門によるものであり、ポートフォリオの収益構造は一層偏重化している。

ホテルポートフォリオ:改装による収益変動と構造的偏り

取得済ホテル45物件のNOIは前年同期比▲0.8%減少。これは、ホテル5物件の改装および営業中断によるものであり、除外ベースの40物件では+2.6%の増加となっている。

- 客室稼働率(45物件):88.4%(前年同期比▲0.2pt)

- ADR:10,279円(前年同期比▲0.7%)

- RevPAR:9,087円(前年同期比▲0.9%)

改装対象の5物件(京都四条、新浦安、舞浜、堂島、函館五稜郭)には約11億円が投じられており、除外ベースの40物件では以下の改善が見られた:

- NOI:+2.6%

- 客室稼働率:+0.9pt

- ADR:+0.4%

- RevPAR:+1.4%

賃料構成は固定賃料48.6%(3,587百万円)、変動賃料51.4%(3,790百万円)と、変動比率が依然として高い。景気感応度の高い構造であり、安定性には限界がある。

財務戦略:初の投資法人債発行と借入の分散化

2018年5月25日、インヴィンシブル投資法人は初の投資法人債を発行。物件取得資金の一部を調達するとともに、資金調達コストの低減、返済期限の分散化、調達手段の多様化を図った。

- 第1回無担保投資法人債:1,000百万円(償還期限2023年5月25日)

- 第2回無担保投資法人債:1,000百万円(償還期限2028年5月25日)

借入金の方では、2018年6月27日付で三菱UFJ銀行・新生銀行から1,500百万円を借入。さらに、2018年5月31日付で、2017年10月取得資産に係る消費税還付金を活用し、ニューシンジケートローン(H)のうち消費税対応借入金1,068百万円を返済。

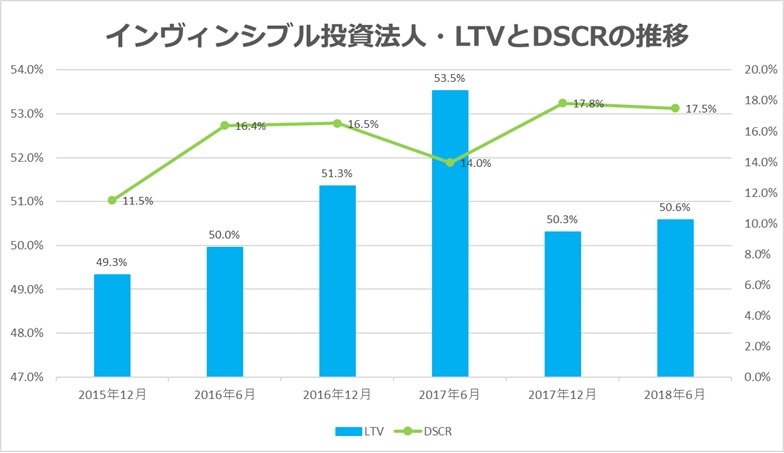

- 有利子負債残高:短信記載ベースで約189,415百万円

- LTV:短信ベースで約50.6%(高水準)

- 平均借入利率:0.51%

財務の安定性は維持されているが、LTVの高止まりと借入金の積み上げは構造的なリスクを内包している。

海外不動産投資:ケイマン籍SPCとスポンサー主導の構造

2018年7月17日、資産運用会社はケイマン籍のSPCを通じて、海外不動産2物件を裏付とする匿名組合出資持分の取得を決定。物件は以下の通り:

- ウェスティン・グランドケイマン・セブンマイルビーチ・リゾート&スパ

- サンシャイン・スイーツ・リゾート

取得予定日は2018年10月31日。想定NOI利回りは9.2%と高水準だが、鑑定ベースでの裏付けは限定的。エリア選定の合理性は不明であり、スポンサーの意向が強く反映された投資判断と見られる。

さらに、資産運用会社はFortress Credit Advisors LLCとアドバイザリー契約を締結。海外ホテル運営に係るマーケット情報、分析、ノウハウ提供などのサポートを受けるとされているが、実質的にはスポンサー系列からのキャッシュフロー吸収構造が強化された形である。

この一連の動きは、REITとしての独立性や説明責任の観点から見て、極めて不透明かつ恣意的であり、制度疲労の兆候が色濃く表れている。

ホテル偏重の制度化と海外投資の不透明性、それでも語られない運用

インヴィンシブル投資法人の2018年6月期決算は、分配金の上振れとNOIの増加が確認された期である。だが、その実態はホテル偏重の制度化とスポンサー主導の海外投資という構造的な偏りに支えられており、REITとしての思想や哲学は依然として語られていない。

財務戦略の多様化は進んでいるが、LTVの高止まりと借入金の積み上げはリスクを内包。海外不動産投資においては、ケイマン籍SPCを通じた匿名組合出資という不透明なスキームが採用され、説明責任は極めて限定的。

この法人が今後、思想を持つ運用体へと進化するのか、それとも数字とスポンサーの意向だけで動く存在として形骸化していくのかみ見ものとなっている。