2018年2月21日にインヴィンシブル投資法人の決算が発表されました。

当初の予想一口当たり1,683円のところ1,683円で着地しました。

尚、利益超過分配金が36円含まれています。

分配金の着地とNOIの構成

2018年12月期の一口当たり分配金は1,683円で着地。当初予想と一致したが、うち36円は利益超過分配金であり、実質的な収益による分配とは言い難い。

- 一口当たり分配金:1,683円(うち利益超過分配金36円)

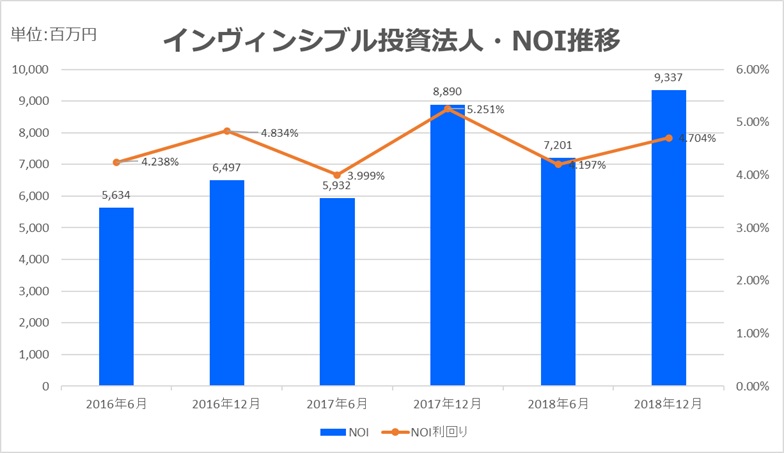

- ポートフォリオ全体のNOI:9,337百万円(前年同期比+29.7%、+2,135百万円)

NOIの内訳は以下の通り:

- ホテル部門:+2,419百万円(+24.2%)

- 住居部門:▲55百万円(▲0.6%、資産譲渡による減少)

- その他資産:▲179百万円(▲1.9%、資産譲渡による減少)

期中平均稼働率は98.5%と高水準を維持しているが、NOIの増加はほぼホテル部門によるものであり、ポートフォリオの収益構造は一層偏重化している。

ホテルポートフォリオ:改装除外ベースでの収益改善

取得済ホテル51物件(固定賃料除外)のNOIは前年同期比+2.6%増加。稼働率・ADR・RevPARはいずれも微増であり、安定的な運営が継続されている。

- 客室稼働率:90.7%(前年同期比+0.1pt)

- ADR:11,148円(前年同期比+2.5%)

- RevPAR:10,106円(前年同期比+2.6%)

賃料構成は固定賃料49.8%(4,909百万円)、変動賃料50.2%(4,953百万円)と、変動比率が依然として高い。景気感応度の高い構造であり、安定性には限界がある。

取得物件は以下の4件:

- ホテルマイステイズプレミア赤坂

- ホテルマイステイズプレミア札幌パーク

- ホテルマイステイズ上野イースト

- ホテルマイステイズ御堂筋本町

いずれもスポンサー系列の物件であり、取得方針はフォートレス主導のパイプラインに沿ったもの。2018年7月17日には、ホテル19物件・住居9物件に関する優先交渉権を更新しており、外部成長の制度化が進んでいる。

住居ポートフォリオ:賃料上昇プログラムの成果と限界

取得済住居64物件のNOIは前年同期比+5.0%増加。期中平均稼働率は95.4%(前年同期比+0.6pt)と改善。都心部スモールタイプ物件を中心に賃料市況は緩やかな上昇傾向にある。

- 新規契約賃料:従前比+2.9%(契約件数ベース53.4%が上昇)

- 更新契約賃料:従前比+4.6%(契約件数ベース52.8%が上昇)

- 総合賃料上昇率:+3.8%

旗艦物件「ロイヤルパークスタワー南千住」では、新規契約の90.4%、更新契約の94.9%で賃料上昇を実現。総合賃料上昇率は+9.8%と高水準。

賃料上昇プログラムは一定の成果を示しているが、短信で語られるほどの運営改善には至っておらず、賃貸事業利益率への反映は限定的。

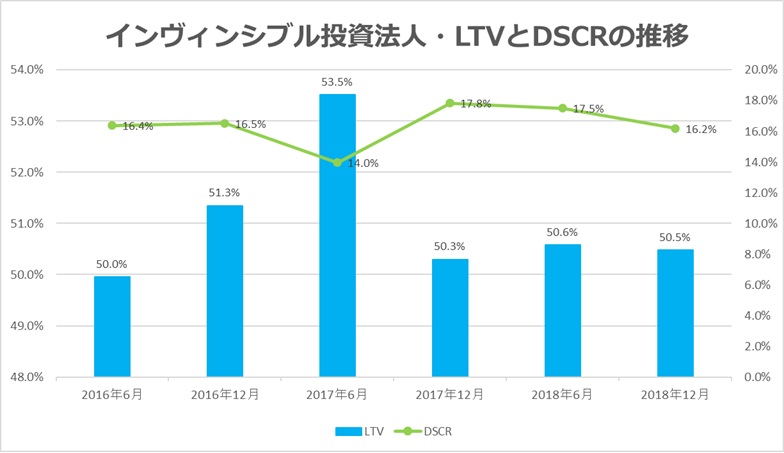

財務構造:高水準のLTVと資金調達の連発

2018年12月期末時点でのLTVは50.5%。有利子負債の積み上げとエクイティ・デット両面での資金調達が継続されている。

借入金

- ニューシンジケートローン(Ⅰ):28,979百万円(返済資金、TIBOR+0.30〜0.50%、期間3〜5年)

- ニューシンジケートローン(J):40,458百万円(取得資金、TIBOR+0.20〜0.50%、期間1〜5年)

いずれもみずほ銀行がアレンジャー。借入条件は年限ごとに細かく設定されており、金利は短期ほど低く、長期ほど高い構造。

投資法人債

- 第3回無担保投資法人債:2,000百万円(利率0.55%、償還期限2023年10月12日)

- 格付け:JCR「A(安定的)」

JCRは評価を据え置いており、外部成長の積極性に対して慎重な姿勢を維持。個人的にはこの評価は妥当であり、スポンサー依存・高LTV・変動賃料構造を踏まえれば、格付けの引き上げには慎重であるべきだと考える。

内部成長の成果と外部成長の制度化、それでも語られない運用

インヴィンシブル投資法人の2018年12月期決算は、ホテル・住居両部門での内部成長が確認された期である。だが、分配金には利益超過分配金が含まれ、外部成長はスポンサー主導のパイプラインに沿った制度化された取得に留まる。

財務構造は高水準のLTVと借入金の積み上げにより硬直化しており、資金調達の多様化は進んでいるものの、資本政策の一貫性には疑問が残る。

コメント