2019年8月22日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり1,582円のところ1,656円で着地しました。

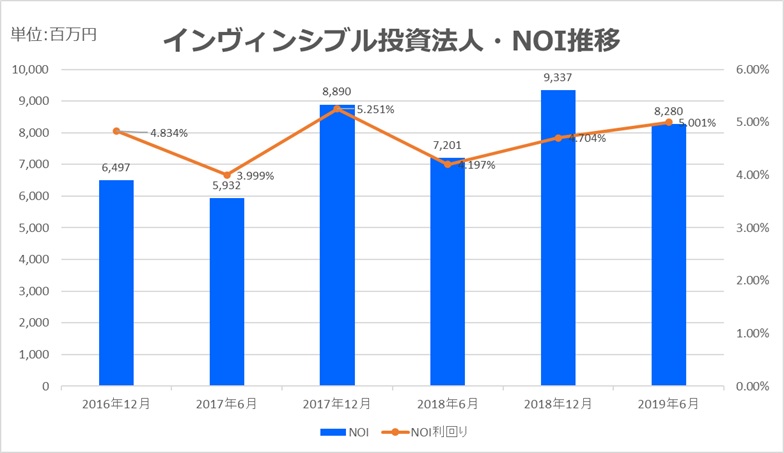

分配金の着地とNOIの構成

2019年6月期の一口当たり分配金は1,656円で着地。当初予想の1,582円から+74円の上振れとなった。これは、ホテル部門の収益改善と資産譲渡による売却益の内部留保が寄与したものである。

- 一口当たり分配金:1,656円(予想比+74円)

- ポートフォリオ全体のNOI:8,280百万円(前年同期比▲11.3%、▲1,057百万円)

NOIの内訳は以下の通り:

- ホテル部門:+4,358百万円(+41.5%)

- 住居部門:▲75百万円(▲0.7%、譲渡による減少)

- その他資産:▲38百万円(▲0.4%、譲渡による減少)

期中平均稼働率は98.8%と高水準を維持しているが、NOIの増加はほぼホテル部門によるものであり、ポートフォリオの収益構造は一層偏重化している。

外部成長:資産入替と売却益の内部留保

2019年6月期では、収益性の向上と分配金の安定化を目的として、以下の2物件を譲渡:

- スペーシア恵比寿(譲渡価格:12,200百万円)

- ロイヤルパークスタワー南千住(譲渡価格:27,700百万円)

譲渡益の一部は内部留保として次期以降の分配金安定化に充当。だが、譲渡理由や資産選定の思想は語られておらず、スポンサー主導の資産入替に過ぎない可能性が高い。

ホテルポートフォリオ:安定的な収益と変動賃料構造

取得済国内ホテル55物件(固定賃料除外)のNOIは前年同期比+1.0%増加。稼働率・ADR・RevPARはいずれも微増であり、安定的な運営が継続されている。

- 客室稼働率:88.5%(前年同期比+0.4pt)

- ADR:10,388円(前年同期比+2.0%)

- RevPAR:9,190円(前年同期比+2.5%)

賃料構成は固定賃料49.2%(4,168百万円)、変動賃料50.8%(4,304百万円)と、変動比率が依然として高い。景気感応度の高い構造であり、安定性には限界がある。

海外ホテル:ストラクチャー変更と制度対応

海外ホテル2物件(ケイマン籍)については、匿名組合契約による間接保有から、Leasehold Interest(長期不動産賃借権)による直接保有へとストラクチャーを変更。これは、税制改正により匿名組合出資持分の100%保有が導管性要件に抵触するための対応。

- 客室稼働率:89.3%(前年同期比▲0.1pt)

- ADR:416米ドル(前年同期比+16.9%)

- RevPAR:371米ドル(前年同期比+16.7%)

収益は好調だが、ストラクチャー変更の背景は制度対応であり、運用会社の思想によるものではない。むしろ、スポンサー系列の資産を制度の隙間で取得した結果としての調整である。

住居ポートフォリオ:譲渡除外ベースでの収益改善

取得済住居64物件の期中平均稼働率は96.1%(前年同期比+0.6pt)。譲渡物件除外ベース(62物件)ではNOIは+1.0%増加。都心部スモールタイプ物件を中心に賃料市況は緩やかな上昇傾向。

- 新規契約賃料:従前比+2.0%(契約件数ベース50.1%が上昇)

- 更新契約賃料:短信記載なし(補足要検討)

賃料上昇プログラムは継続されているが、短信上の記述は簡略化されており、前年までの詳細な分析は見られない。運営改善の成果が定着したのか、語る必要がなくなったのかは不明。

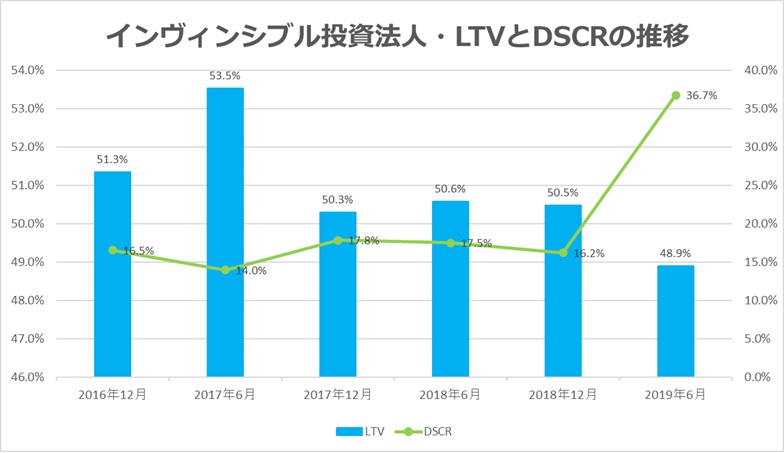

財務戦略:地銀との取引拡大と借入期間の長期化

2019年6月期では複数の借入返済に伴い、以下の新規借入を実行:

- タームローン(Ⅰ):4,250百万円(MUFG・三井住友信託、TIBOR+0.30%、実質固定0.3725%、期間3年)

- ニューシンジケートローン(K):11,434百万円(みずほ銀行アレンジャー、期間10年・5年・3年、実質固定金利0.594%〜0.361%)

この借入により、以下の地銀5行との新規取引を開始:

- あおぞら銀行

- 池田泉州銀行

- きらぼし銀行

- 栃木銀行

- 西日本シティ銀行

さらに、シティバンク東京支店、日本政策投資銀行との取引も継続。借入期間の長期化と返済期限の分散化が進み、バンクフォーメーションは強化された。

- 実質的な借入金利:0.334%〜0.594%(スワップ固定)

- 消費税還付対応借入金:1,099百万円を期限前弁済

地銀との取引実績は、信用力の補強と資金調達の柔軟性向上に寄与。開示水準も高く、ケネディクス系REITに近い運用姿勢が見られる。

分配金の上振れとNOI急増、それでも語られない思想とスポンサー依存の構造

インヴィンシブル投資法人の2018年6月期以降は、分配金の上振れとNOIの急増傾向が確認されている。だが、その実態はホテル偏重の構造と資産入替による一時的な収益押し上げに過ぎず、運用会社の思想や哲学が反映されたものかは不明瞭である。

海外資産のストラクチャー変更は制度対応であり、スポンサー主導の取得構造は変わらない。地銀との取引拡大は前向きな動きだが、財務の本質的な設計思想は語られていない。