2020年2月20日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が1,725円のところ1,725円で着地しました。

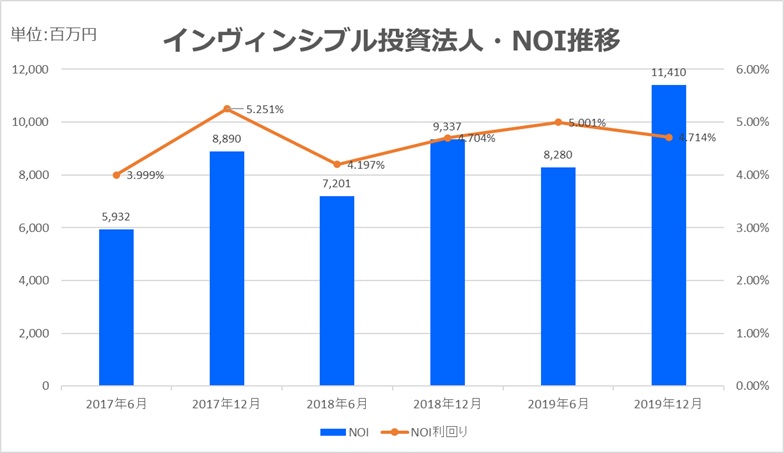

分配金の着地とNOIの急増

- 一口当たり分配金:1,725円(予想通り)

- NOI:11,410百万円(前期比+37.8%、+3,130百万円)

- 期末物件数:147物件(ホテル84、住居61、その他2)

- 取得価格合計:497,979百万円(ホテル資産規模:434,300百万円)

ホテル投資開始前(2014年5月)と比較して、資産規模は6.9倍に拡大。ホテル客室数は14,665室に達し、J-REIT全体で最大のホテルポートフォリオを形成している。

ホテルポートフォリオ:収益減少と賃料構成の偏り

取得済国内ホテル55物件(固定賃料除外)のNOIは前年同期比▲12.2%減少。稼働率・ADR・RevPARはいずれも減少し、収益性には陰りが見られる。

- 客室稼働率:89.2%(前年同期比▲1.4pt)

- ADR:10,705円(前年同期比▲4.8%)

- RevPAR:9,550円(前年同期比▲6.3%)

賃料構成は固定賃料54.9%(6,478百万円)、変動賃料45.1%(5,317百万円)と、変動比率が依然として高い。景気感応度の高い構造であり、安定性には限界がある。

海外ホテル2物件(ケイマン籍)の収益は以下の通り:

- 客室稼働率:72.3%(前年同期比▲4.8pt)

- ADR:327米ドル(前年同期比+11.9%)

- RevPAR:237米ドル(前年同期比+4.9%)

国内ホテルの収益減少を海外ホテルが補う構造となっているが、為替・制度リスクを内包しており、ポートフォリオ全体の安定性には疑問が残る。

住居ポートフォリオ:譲渡除外ベースでの内部成長

取得済住居62物件の期中平均稼働率は96.3%(前年同期比+0.3pt)。譲渡物件除外ベースではNOIは+0.8%増加。都心部スモールタイプ物件を中心に賃料市況は緩やかな上昇傾向。

- 新規契約賃料:従前比+0.3%(契約件数ベース44.4%が上昇)

- 更新契約賃料:従前比+1.4%(契約件数ベース43.2%が上昇)

- 総合賃料上昇率:+1.0%

賃料上昇プログラムは継続されているが、上昇幅は限定的。住居部門はホテル部門の収益変動を補う安定セグメントとして機能している。

外部成長:スポンサー主導のホテル取得と住居譲渡

2019年12月期では、以下の外部成長が実施された:

- ホテル18物件取得(プライム・ツーリズム・エリア)

- 住居2物件譲渡(うち1件は12月17日付で完了)

ホテル取得は6年連続のグローバル・オファリングによる資金調達に基づくものであり、スポンサー主導のパイプラインに沿った制度化された成長。住居譲渡の理由や選定基準は語られておらず、思想不在の入替えに見える。

財務戦略:複雑化する借入構造とスワップ固定化

2019年12月期では、複数の借入返済に伴い、以下の新規借入を実行:

- ニューシンジケートローン(L):27,400百万円(ホテル取得資金)

- ニューシンジケートローン(M):28,979百万円(既存借入返済)

- タームローン(L):700百万円(東京スター銀行)

- ニューシンジケートローン(N):3,682百万円(みずほ銀行)

- ニューシンジケートローン(O):3,700百万円(みずほ銀行)

- 債権譲渡:東京スター銀行→東和銀行(1,000百万円)

借入金利はTIBOR+0.20〜0.70%で設定されており、金利スワップ契約により実質固定化(0.40〜0.58%程度)。借入期間は1〜6年で分散されており、返済期限の分散化と平均返済期間の長期化が進んでいる。

投資法人債も以下の通り発行:

- 第4回:1,000百万円

- 第5回:2,000百万円

- 目的:既存物件の競争力・付加価値向上のための資本的支出

- 有利子負債残高:259,174百万円

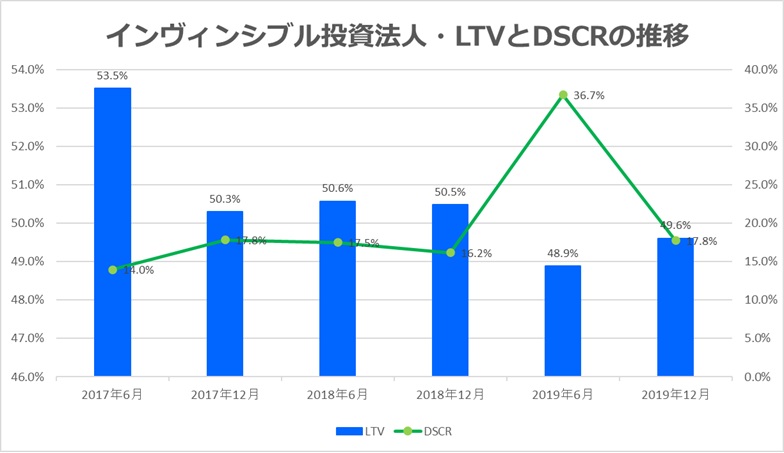

- LTV(簿価ベース):49.6%

- 平均借入利率:0.55%

財務戦略は高度化しているが、借入構造は複雑化しており、IR資料の読解には専門性が求められる。開示水準は高いが、思想の提示は依然として見られない。

ホテル偏重の頂点とNOI急増、それでも語られない運用思想

インヴィンシブル投資法人の2019年12月期決算は、ホテル偏重型REITとしての頂点に達した期である。NOIは急増し、分配金も安定的に着地したが、その裏にはスポンサー主導の外部成長と制度対応の財務戦略が横たわっている。

ホテルポートフォリオはJ-REIT最大規模に成長したが、収益性には陰りが見られ、変動賃料構造のリスクは依然として残る。住居部門は安定的に推移しているが、補完的な役割に留まる。

コメント