2020年8月25日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が1,812円のところ69円で着地しました。

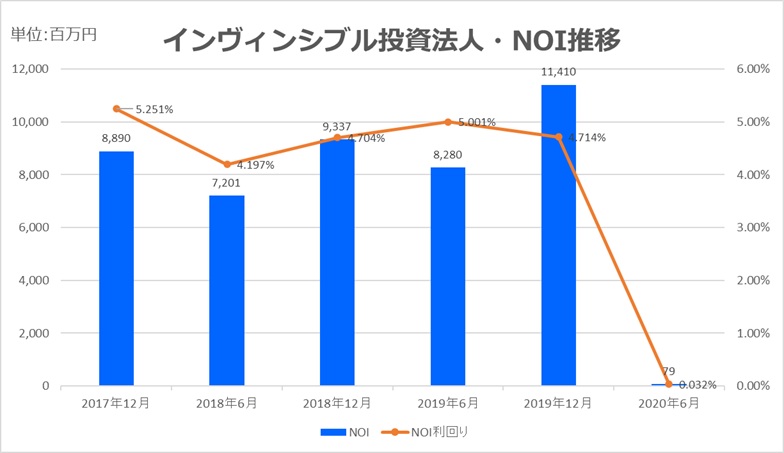

分配金の着地とNOIの壊滅

- 一口当たり分配金:69円(予想比▲1,743円)

- NOI:79百万円(前年同期比▲72.7%、▲11,330百万円)

- 期末物件数:148物件(ホテル86、住居60、その他2)

- 取得価格合計:511,695百万円(ホテル資産規模:450,600百万円)

ホテル投資開始前(2014年5月)と比較して資産規模は7.1倍に拡大したが、収益構造は完全に崩壊。NOIの減少のうち、ホテル部門が▲9,878百万円(全体の67.0%)、住居部門が▲826百万円(5.6%)を占める。

ホテルポートフォリオ:収益崩壊と運営不能

取得済国内ホテル75物件(固定賃料除外)のNOIは前年同期比▲92.5%減少。稼働率・ADR・RevPARはいずれも壊滅的な水準。

- 客室稼働率:48.1%(前年同期比▲38.7pt)

- ADR:7,229円(前年同期比▲28.5%)

- RevPAR:3,478円(前年同期比▲60.4%)

海外ホテル2物件(ケイマン籍)はさらに深刻:

- 客室稼働率:37.5%(前年同期比▲51.7pt)

- ADR:487米ドル(前年同期比+17.2%)

- RevPAR:183米ドル(前年同期比▲50.7%)

国内外ともにホテル需要は壊滅。国内は訪日外国人▲76.3%、海外は空港閉鎖による休館。ホテルセクターの運営は機能不全に陥っている。

住居ポートフォリオ:健闘する内部成長

取得済住居60物件の期中平均稼働率は96.2%(前年同期比+0.2pt)。NOIは+1.9%増加。都心部スモールタイプ物件を中心に賃料市況は堅調。

- 新規契約賃料:+0.7%(契約件数ベース52.0%が上昇)

- 更新契約賃料:+1.6%(契約件数ベース46.6%が上昇)

- 総合賃料上昇率:+1.3%

住宅賃貸市場はコロナの影響を受けず、REIT全体の収益を支える唯一のセグメントとなった。

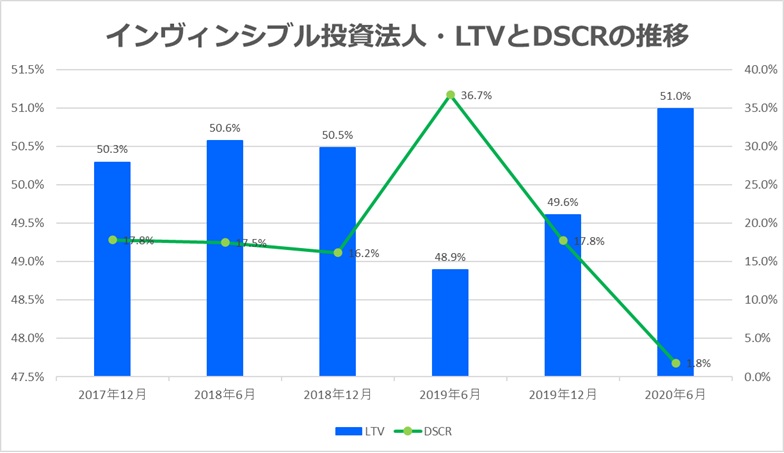

財務構造:債権譲渡とレンダーの沈黙

2020年6月期の資金調達は以下の通り:

- ニューシンジケートローン(Q):12,483百万円(みずほ銀行アレンジャー、TIBOR+0.30〜0.50%、スワップ固定0.487%)

- タームローン(M):1,000百万円(シティバンク東京支店、TIBOR+0.25%、期間2年)

- 投資法人債:1,200百万円(利率0.85%、期間10年)

注目すべきは、三井住友信託銀行からの貸付債権4,550百万円のうち、1,000百万円がもみじ銀行、500百万円が紀陽銀行に譲渡された点。これは、三井住友信託銀行がインヴィンシブル投資法人との関係を縮小する意志を示した可能性が高い。

- 有利子負債残高:短信記載なし(前期比減少傾向)

- LTV(鑑定評価ベース):44.6%

- 含み益率:13.6%(前年同期比▲6.1pt)

債権譲渡は他レンダーへの波及リスクを孕む。金融機関の評価が下がれば、資金調達コストの上昇や借入条件の悪化につながる。

運用姿勢への疑義:賃料減額と管理コスト負担

ホテルオペレーターが賃料を支払えない状況下で、賃料減額だけでなく管理コストまで投資法人が負担する構造は、REITとしての原則を逸脱している。賃料繰延・後回収という選択肢を取らず、スポンサーの経営支援に資産運用会社が加担する姿勢は、投資主利益の軽視と見られても仕方がない。

アセットの質が高くても、それを利益率高く運用し、分配まで繋げるのが資産運用会社の責務。スポンサーの都合で運用方針が歪むなら、REITとしての存在意義は問われる。

“ホテル偏重型REIT”という構造が完全に崩壊

インヴィンシブル投資法人の2020年6月期決算は、ホテル偏重型REITとしての構造が崩壊した期である。分配金は69円、NOIは79百万円。ホテルセクターは壊滅し、住居部門だけが健闘。財務面ではレンダーの債権譲渡が発生し、金融機関の評価低下が表面化した。

それでも、運用方針の転換や思想の提示はなく、来期業績予想は非開示。これは図太さではなく、説明責任の放棄である。