2021年2月25日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が未定としていましたが167円で着地しました。

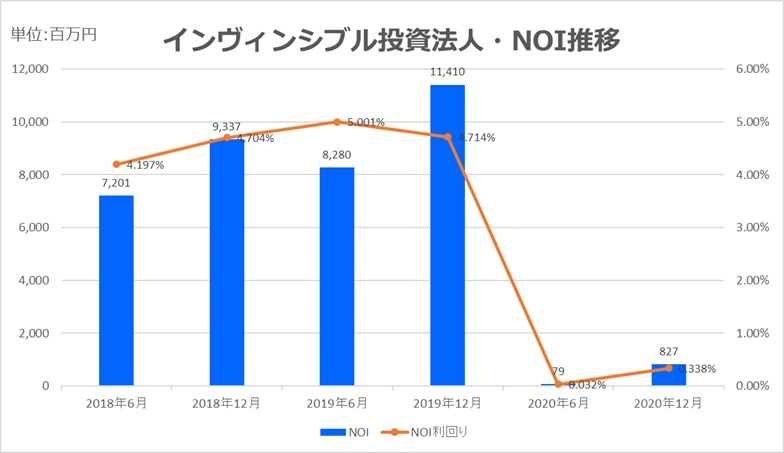

分配金の着地とNOIの急落

- 一口当たり分配金:167円(予想未定→実績)

- NOI:827百万円(前年同期比+941.4%、+748百万円)

- 期末物件数:145物件(ホテル86、住居58、その他2)

- 有利子負債残高:262,588百万円

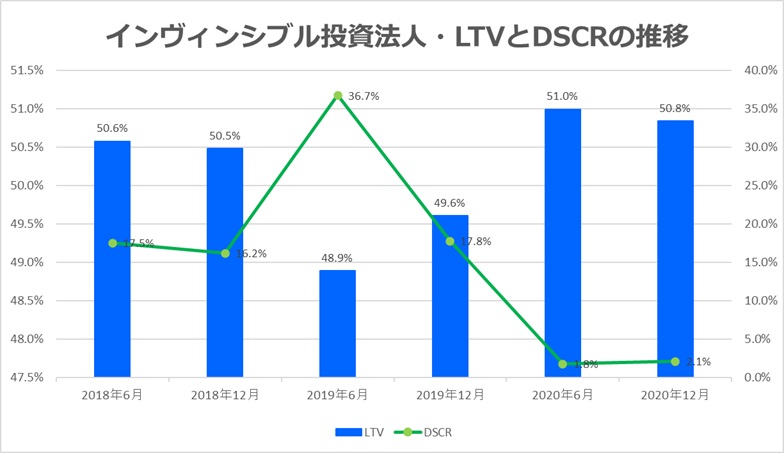

- LTV:50.8%(高水準)

- 平均借入利率:0.53%

- JCR格付:A+(方向性:ネガティブ)

NOIの減少のうち、ホテル部門が▲11,262百万円(全体の74.3pt)、住居部門が▲193百万円(1.3pt)を占める。ホテル偏重構造が収益崩壊の主因であることは明白。

ホテルポートフォリオ:賃料再交渉と収益崩壊

主要テナントであるMHMグループとの間で、2020年7月〜12月の賃料条件を再交渉。固定賃料・変動賃料ともに減額され、支払総額は当初契約の41.0%に留まった。

- 固定賃料:1,606百万円

- 変動賃料:1,043百万円

- 合計:2,649百万円(当初契約比▲59.0%)

取得済国内ホテル75物件のNOIは前年同期比▲83.6%減少。稼働率・ADR・RevPARはいずれも壊滅的。

- 稼働率:48.3%(▲40.0pt)

- ADR:8,374円(▲21.1%)

- RevPAR:4,046円(▲56.9%)

海外ホテルはさらに深刻:

- 稼働率:4.5%(▲67.8pt)

- ADR:173米ドル(▲47.1%)

- RevPAR:8米ドル(▲96.7%)

ケイマン諸島の空港閉鎖により、ホテルは休館状態。サンシャイン・スイーツは隔離需要で再開したが、観光需要は皆無。ウェスティンはレストラン1店舗を除き休館継続。

住居ポートフォリオ:健闘するも限界

取得済住居60物件の期中平均稼働率は94.6%(前年同期比▲1.7pt)。NOIは▲2.3%減少。売却除外ベースでは▲0.8%減少。賃料は微増。

- 新規契約賃料:+0.2%(契約件数ベース46.5%が上昇)

- 更新契約賃料:+1.2%(契約件数ベース36.8%が上昇)

- 総合賃料上昇率:+0.7%

賃料上昇は継続しているが、稼働率の低下と資産譲渡の影響で収益は微減。ホテル収益の崩壊を補うには力不足。

財務構造:短期借入の連発と格付けの警告

2020年12月期の資金調達は以下の通り:

- ニューシンジケートローン(R):28,979百万円(みずほ銀行、TIBOR+0.25%、期間1年)

- タームローン(N):600百万円(東京スター銀行、期間2年)

- タームローン(O):1,000百万円(日本政策投資銀行、期間1年)

- タームローン(P):3,000百万円(三井住友銀行、期間1年)

- ニューシンジケートローン(S):1,539.5百万円(みずほ銀行、期間1年)

- タームローン(Q):328.5百万円(三井住友信託銀行、期間1年)

- 消費税還付対応借入金:880百万円(期限前弁済)

借入は短期中心で、金利はTIBOR+0.25%前後。格付機関JCRは「A+」を維持したが、方向性はネガティブ。LTVは50.8%と高水準であり、格付けの維持は危うい。

投資法人債残高は8,200百万円。格付けがA-に降格されれば、債券市場での調達は困難となり、格付け取り消しの可能性も現実味を帯びる。

運用姿勢への疑義:賃料減額と管理コスト負担の構造

ホテルオペレーターが賃料を支払えない状況下で、賃料減額だけでなく管理コストまで投資法人が負担する構造は、REITとしての原則を逸脱している。賃料繰延・後回収という選択肢を取らず、スポンサーの経営支援に資産運用会社が加担する姿勢は、投資主利益の軽視と見られても仕方がない。

アセットの質が高くても、それを利益率高く運用し、分配まで繋げるのが資産運用会社の責務。スポンサーの都合で運用方針が歪むなら、REITとしての存在意義は問われる。

ホテルREITの制度疲労と格付けの警告、それでも語られない運用思想

インヴィンシブル投資法人の2020年12月期決算は、ホテル偏重型REITとしての制度疲労が極限まで進行した期である。分配金は167円、NOIは▲75.6%。ホテル収益は崩壊し、住居部門は健闘するも限界。財務は短期借入に依存し、格付けはネガティブの方向性。