2022年2月24日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が当初未定としていたところ166円で着地しました。

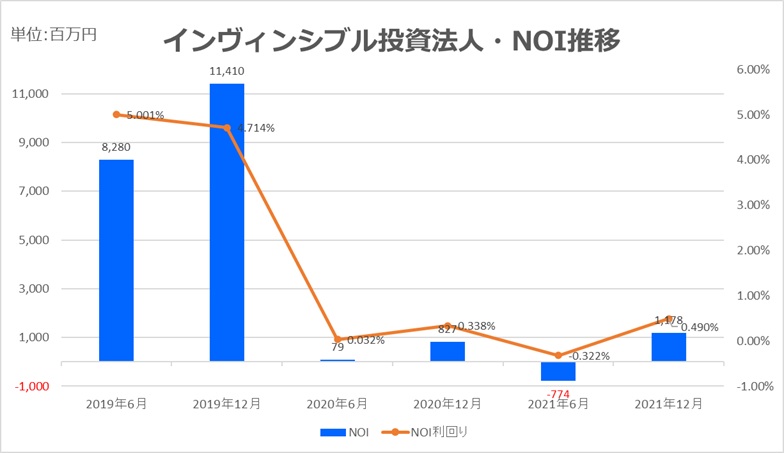

分配金の着地とNOIの反発

- 一口当たり分配金:166円(予想未定→実績)

- NOI:1,178百万円(前期比+1,952百万円)

- 営業収益:8,406百万円(前期比+120.9%)

- 当期純利益:1,014百万円(前期比+4,613百万円)

- 期末物件数:134物件(ホテル86、住居47、その他1)

- 取得価格合計:494,766百万円

- ホテル資産規模:450,609百万円(J-REIT最大)

NOIの増加はホテル部門の反発によるものであり、住居部門は資産譲渡により微減。収益の底打ちは確認されたが、構造的な安定性には至っていない。

ホテルポートフォリオ:賃料再交渉と収益の反発

主要テナントであるMHMグループとの間で、2021年7月〜12月の賃料条件を再交渉。固定賃料・変動賃料ともに支払条件が変更され、契約の柔軟性が強調されたが、実態はスポンサー支配の制度化に近い。

取得済国内ホテル75物件のNOIは前年同期比+40.0%増加。稼働率・ADR・RevPARは以下の通り:

- 稼働率:52.4%(前年同期比+4.1pt)

- ADR:7,667円(▲8.5%)

- RevPAR:4,020円(▲0.7%)

前々年同期比では、NOI▲76.7%、稼働率▲35.9pt、ADR▲27.8%、RevPAR▲57.1%。収益は反発したが、コロナ前水準には遠く及ばない。

海外ホテル:営業再開と収益の回復

ケイマン籍ホテル2物件の収益は以下の通り:

- 稼働率:14.9%(前年同期比+10.4pt)

- ADR:193米ドル(+11.3%)

- RevPAR:29米ドル(+270.8%)

前々年同期比では、稼働率▲57.4pt、ADR▲41.1%、RevPAR▲87.9%。営業再開により収益は回復したが、観光需要の本格回復には至っていない。

住居ポートフォリオ:稼働率の微減と賃料の停滞

取得済住居47物件の稼働率は94.1%(前期末比▲1.3pt)。期中平均稼働率は94.7%(前年同期比+0.1pt)。NOIは▲0.9%減少。

- 新規契約賃料:▲1.5%(契約件数ベース31.5%が上昇)

- 更新契約賃料:+1.4%(契約件数ベース33.5%が上昇)

- 総合賃料上昇率:+0.3%

- 坪単価:9,004円(前年同期比▲1.0%)

賃料は微増傾向だが、スモールタイプ物件の市況は都区部で軟化。更新率は79.6%(前年同期比▲4.5pt)とやや低下。

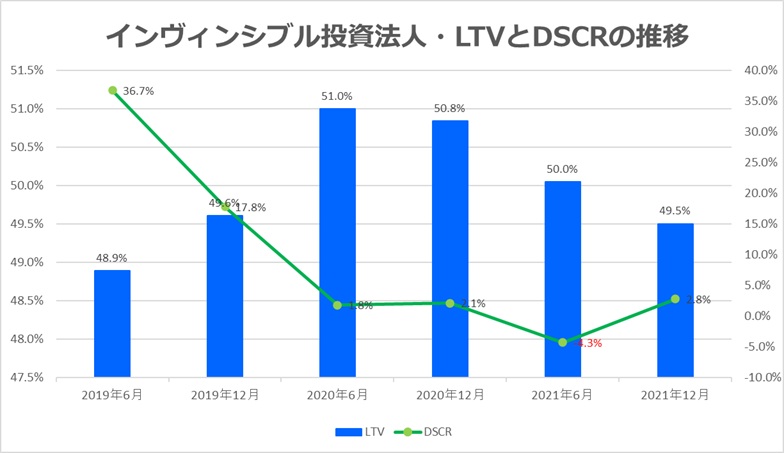

財務構造:短期借入の連発と格付け維持の構造

2021年12月期の資金調達は以下の通り:

- ニューシンジケートローン(V):40,024百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(W):1,582百万円(東京スター銀行、TIBOR+0.35%、3年)

- タームローン(X):3,000百万円(三井住友銀行、TIBOR+0.25%、1年)

- ニューシンジケートローン(W):11,851百万円(みずほ銀行、TIBOR+0.25%、1年)

- ニューシンジケートローン(X):639百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(Y):1,256百万円(シティバンク、TIBOR+0.25%、1年)

- タームローン(Z):4,321百万円(みずほ銀行、TIBOR+0.25%、1年)

借入は短期中心で、金利はTIBOR+0.25〜0.35%。借入先は大手行に加え、東京スター・シティバンクなど多様化。借入期間の短期化は資金繰りリスクを高めるが、格付け「A+」が維持されているため、レンダーの評価は表面上は安定している。

JCRによる格付け維持は、フォートレス主導の「頑張ってますアピール」が奏功している可能性があるが、実態との乖離は否めない。格付けが維持されているからといって、REITの運用思想が健全であるとは限らない。

含み益と資産評価:表面上の安定と実質的な停滞

- 鑑定評価額合計:523,699百万円(133物件)

- 含み益:71,895百万円

- 含み益率:15.9%

- 前期比評価額増加:+0.2%

資産評価は微増に留まり、含み益率は横ばい。ホテル資産の評価は維持されているが、収益との乖離が拡大しており、評価額の実質性には疑問が残る。

収益反発と格付け維持、それでも語られない運用思想

インヴィンシブル投資法人の2021年12月期決算は、ホテル偏重型REITとしての収益が反発した期である。分配金は166円、NOIは+1,952百万円増加。だが、前々年比では依然として水準は低く、財務は短期借入に依存。格付けは維持されたが、構造的なリスクは残る。