2022年8月25日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が未定のところ166円で着地しました。

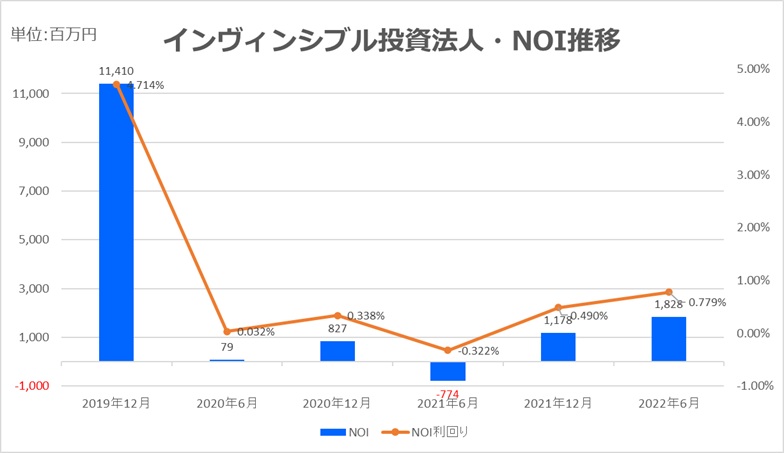

分配金とNOI:反発の兆しと構造的限界

- 一口当たり分配金:166円(予想未定→実績)

- NOI:1,828百万円(前期比+650百万円)

- 営業収益:7,680百万円(前年同期比▲8.6%)

- 当期純利益:1,015百万円(前年同期比+0.9百万円)

- 当期未処分利益:9,679百万円(前期繰越含む)

- 期末物件数:128物件(ホテル86、住居41、その他1)

- 取得価格合計:494,766百万円

- ホテル資産規模:450,609百万円(J-REIT最大)

NOIの増加はホテル部門の反発によるものであり、住居部門は微減。収益の底打ちは確認されたが、構造的な安定性には至っていない。前々年比では依然としてNOI▲76.9%という危機的水準。

ホテルポートフォリオ:収益反発と制度疲労の継続

取得済国内ホテル75物件のNOIは前年同期比+315.1%増加。稼働率・ADR・RevPARは以下の通り:

- 客室稼働率:60.0%超(期末時点)

- ADR:7,504円(前年同期比+8.1%)

- RevPAR:4,614円(前年同期比+86.7%)

前々年同期比では、NOI▲76.9%、稼働率▲25.3pt、ADR▲25.8%、RevPAR▲47.4%。収益は反発したが、コロナ前水準には遠く及ばない。

ホテル需要は、3月下旬以降の行動規制解除、県民割などの観光支援策、団体宿泊・ビジネス需要の回復により改善。だが、賃料構造は依然としてMLPM契約の変更覚書に基づく柔軟化が続いており、REITとしての安定性は確保されていない。

海外ホテル:営業再開と収益の急回復

ケイマン籍ホテル2物件の収益は以下の通り:

- 客室稼働率:39.7%(前年同期比+31.9pt)

- ADR:370米ドル(前年同期比+129.1%)

- RevPAR:147米ドル(前年同期比+1,055.0%)

前々年同期比では、稼働率▲49.6pt、ADR▲11.0%、RevPAR▲60.4%。営業再開により収益は急回復したが、観光需要の本格回復には至っていない。米国エアラインのケイマン諸島再開便が収益改善に寄与したが、構造的な安定性は未確保。

住居ポートフォリオ:稼働率は高位維持、賃料は停滞

取得済住居41物件の稼働率は96.0%(前期末比▲0.2pt)。期中平均稼働率は前年同期比横ばいの96.0%。NOIは▲0.2%減少。

- 新規契約賃料:▲3.1%(契約件数ベース25.2%が上昇)

- 更新契約賃料:+1.3%(契約件数ベース36.6%が上昇)

- 総合賃料上昇率:▲0.4%

- 坪単価:9,127円(前年同期比±0.0%)

賃料は微減傾向で、都区部のスモールタイプ物件の市況は軟化。更新率は79.6%と高水準を維持しているが、契約賃料の上昇幅は限定的。住居部門は安定セグメントとして機能しているが、収益の押し上げには至っていない。

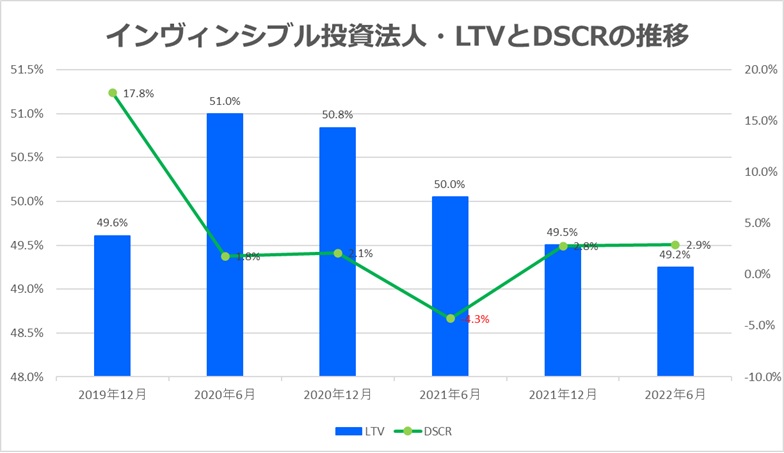

財務構造:短期借入の連発と長期比率の低下

2022年6月期の資金調達は以下の通り:

- タームローン(001):1,700百万円(三菱UFJ、TIBOR+0.25%、1年)

- タームローン(002):6,800百万円(三井住友信託、TIBOR+0.25%、1年)

- ニューシンジケートローン(001):12,156百万円(みずほ銀行、TIBOR+0.25%、1年)

- ニューシンジケートローン(002):3,039百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(003):2,349百万円(シティバンク、TIBOR+0.25%、1年)

- タームローン(004):1,000百万円(日本政策投資銀行、TIBOR+0.25%、1年)

借入は短期中心で、金利はTIBOR+0.25%。借入先は大手行に加え、シティバンク・政策投資銀行など多様化。借入期間の短期化は資金繰りリスクを高めるが、平均借入利率は0.48%と低水準を維持。

- 有利子負債残高:241,372百万円

- LTV(鑑定評価ベース):49.2%

- 含み益:84,435百万円

- 含み益率:18.9%

長期借入比率の低下は、格付け維持のための表面上の安定性を演出しているが、実質的な財務の硬直化を示している。格付け機関の評価は維持されているが、制度疲労の兆候は明らか。

ホテル収益は反発、だが制度疲労と財務硬直は続く

インヴィンシブル投資法人の2022年6月期決算は、ホテル偏重型REITとしての収益が反発した期である。分配金は166円、NOIは+650百万円増加。だが、前々年比では依然として水準は低く、財務は短期借入に依存。格付けは維持されたが、構造的なリスクは残る。