2023年2月22日にインヴィンシブル投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が未定だったところ832円で着地しました。

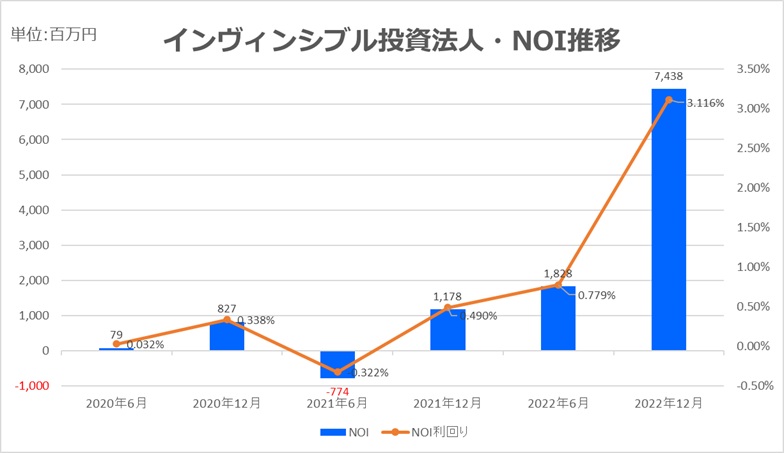

分配金とNOI:急回復の裏にある構造的限界

- 一口当たり分配金:832円(予想未定→実績)

- NOI:7,438百万円(前年同期比+5,610百万円、+306.8%)

- 営業収益:11,929百万円(前年同期比+55.3%)

- 当期純利益:5,075百万円(前年同期比+400.0%)

- 当期未処分利益:13,742百万円(前期繰越含む)

- 期末物件数:128物件(ホテル86、住居41、その他1)

- 取得価格合計:491,416百万円

- ホテル資産規模:450,631百万円(J-REIT最大)

NOIの急増はホテル部門の反発によるものであり、住居部門は微増。収益の底打ちは確認されたが、2019年同期比ではNOI▲30.7%(▲4,654百万円)と、構造的な安定性には至っていない。

ホテルポートフォリオ:業績回復とMLPM契約の再調整

2022年9月にホテルエピナール那須の近接地を追加取得。物件数は変わらず128件だが、取得価格合計は増加。ホテルポートフォリオは86物件・客室数15,597室で、J-REIT最大規模を維持。

主要テナントであるMHMグループとの間で、2022年7月〜12月の賃料条件を再交渉。10月以降は原契約通りの固定賃料に復帰しており、業績回復が契約条件にも反映された。

取得済国内ホテル75物件のNOIは前年同期比+171.8%増加。稼働率・ADR・RevPARは以下の通り:

- 客室稼働率:75.9%(前年同期比+23.5pt)

- ADR:10,199円(+33.0%)

- RevPAR:7,744円(+92.6%)

2019年同期比では、NOI▲36.8%、稼働率▲12.4pt、ADR▲3.9%、RevPAR▲17.4%。観光支援策「全国旅行支援」やインバウンド回復が寄与したが、完全回復には至っていない。

海外ホテル:規制撤廃と収益の完全回復

ケイマン籍ホテル2物件の収益は以下の通り:

- 客室稼働率:56.2%(前年同期比+41.3pt)

- ADR:403米ドル(+108.9%)

- RevPAR:226米ドル(+687.6%)

2019年同期比では、稼働率▲16.1pt、ADR+22.9%、RevPAR▲4.5%。2022年第4四半期のGOP・NOIは米ドルベース・円ベースともに2019年水準を上回り、海外ホテルは完全回復に近い水準に到達。

米国との商業便の座席数も2019年レベルに復帰。長期の旅行制限の反動で、高単価でも宿泊する傾向が強まり、ADR・RevPARは毎月2019年水準を超過。

住居ポートフォリオ:稼働率は高位維持、賃料は微増

取得済住居41物件の稼働率は96.4%(前期末比+0.4pt)。期中平均稼働率は96.3%(前年同期比+0.5pt)。NOIは+0.8%増加。

- 新規契約賃料:▲1.3%(契約件数ベース31.4%が上昇)

- 更新契約賃料:+1.6%(契約件数ベース49.8%が上昇)

- 総合賃料上昇率:+0.5%

- 坪単価:9,172円(前年同期比+0.3%)

賃料は微増傾向で、更新率は79.7%と高水準を維持。住居部門は安定セグメントとして機能しているが、収益の押し上げには至っていない。かつて多数保有していたレジデンスを売却したことで、収益の分散性は失われている。

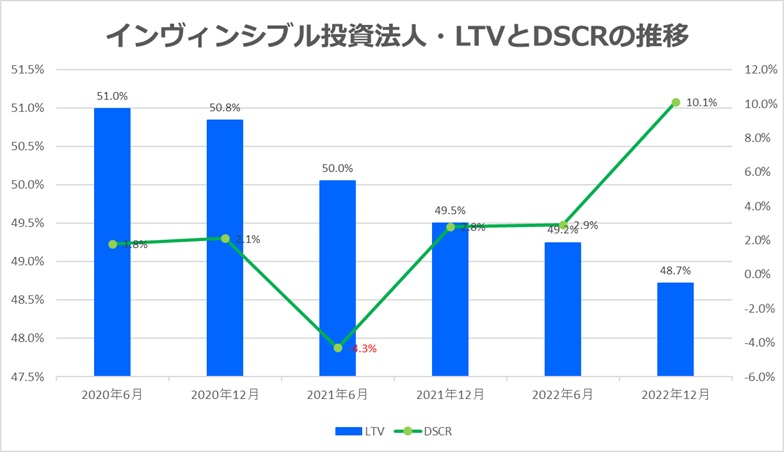

財務構造:短期借入の連発と信用力回復への努力

2022年12月期の資金調達は以下の通り:

- ニューシンジケートローン(003):49,684百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(005):600百万円(東京スター銀行、TIBOR+0.35%、3年)

- タームローン(006):3,000百万円(三井住友銀行、TIBOR+0.25%、1年)

- ニューシンジケートローン(004):28,571百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(007):1,256百万円(シティバンク、TIBOR+0.25%、1年)

- タームローン(008):1,190百万円(東京スター銀行、TIBOR+0.50%、5年)

- タームローン(009):4,321百万円(みずほ銀行、TIBOR+0.25%、1年)

- タームローン(010):1,550百万円(三井住友信託銀行、TIBOR+0.25%、1年)

借入は短期中心で、金利はTIBOR+0.25〜0.50%。借入先は大手行に加え、東京スター・シティバンク・政策投資銀行など多様化。借入期間の短期化は資金繰りリスクを高めるが、詳細な開示によりレンダーからの信用力回復を図る姿勢は評価できる。

資産評価と含み益:表面上の安定と実質的な停滞

- 鑑定評価額合計:532,570百万円(127物件)

- 含み益:89,278百万円

- 含み益率:20.1%

- 前期比評価額増加:+0.4%

資産評価は微増に留まり、含み益率は横ばい。ホテル資産の評価は維持されているが、収益との乖離が拡大しており、評価額の実質性には疑問が残る。

ホテル収益は急回復、だがレジデンス偏重からの転換が生んだ制度疲労

インヴィンシブル投資法人の2022年12月期決算は、ホテル偏重型REITとしての収益が急回復した期である。分配金は832円、NOIは前年比+150.1%増の10,509百万円。ホテルセクターは全国旅行支援やインバウンド回復の追い風を受けて、稼働率・ADR・RevPARともに大幅に改善。海外ホテルも規制撤廃と航空便復活により、2019年水準を上回る収益を記録した。

一方で、かつて多数保有していたレジデンス資産を売却したことで、収益の分散性は失われ、ポートフォリオの構造は極端にホテル偏重へと傾いた。住居部門は高稼働率を維持し、賃料も微増傾向にあるが、全体収益への寄与は限定的。REITとしての安定性を支えるはずの住居セグメントが縮小されたことは、結果的にリスク耐性を弱める選択となった。

財務面では、短期借入の連発と金利スワップによる固定化が続いており、借入期間の短期化は資金繰りリスクを高めている。ただし、詳細な借入開示とレンダーとの協調姿勢は、信用力回復への意志として一定の評価に値する。格付けは維持されているが、実質的な財務の柔軟性は限定的であり、今後の金利環境次第では脆弱性が露呈する可能性もある。

そして何より問題なのは、運用会社としての思想や方針が依然として見えない点である。スポンサーが変わるたびに運用方針が揺れ、REITとしての哲学や説明責任が確立されないまま、ホテル偏重の構造が制度化されてしまった。投資家の視点よりもスポンサーの都合が優先されていることは、IR資料の文脈からも透けて見える。

コメント