2017年11月14日のケネディクス商業リート投資法人の決算が発表されました。

当初の予想一口当たり6,051円のところ6,115円で着地しました。

尚、利益超過分配金が10円含まれています。

スピードの早い外部成長今後も優良物件を見つけられるか

2017年4月19日に戸塚深谷ショッピングセンター(底地)、ゆめまち習志野台モール、プライムスクエア自由が丘、ラウンドワン市川鬼高店、ラウンドワンスタジアム博多・半道橋店、久留米西ショッピングセンター、の6物件(取得価格18,821百万円)、2017年4月27日にサンストリート浜北を1物件(取得価格10,746百万円)、2017年5月18日にかわまち矢作モールを1物件(取得価格3,097百万円)、2017年8月1日にリソラ大府ショッピングテラスを1物件(取得価格 7,911百万円)の新規取得を行い、2017年9月末におけるポートフォリオは、合計51物件 (取得価格の総額204,913百万円)となりました。

ポートフォリオ全体で99.6%の稼働率となるなど、良好な稼働状況で運営されており、また、保有している商業施設のエンドテナント数は542件とテナント分散が図られたポートフォリオとなっています。利益で十分に分配金は捻出できるのですが、ここまできたら利益超過分配を止めると投資口価格の影響が怖いといったところでしょうね。

金利スワップを利用し金利の固定化はOK

財務面については、2017年4月18日に特定資産の取得資金の一部に充当することを目的として、海外市場における募集を含む公募増資により、81,250口の投資口の発行を行い、18,244百万円の資金を調達しました。また、2017年5月17日に短期の借入金の返済資金に充当することを目的として、第三者割当により4,000口の投資口の発行を行い、898百万円の資金を調達しました。以上により、2017年9月末における出資総額は113,399百万円となりました。

続いてデット部分での調達ですが、上記の資産の取得にあわせた資金の借入れ(24,200百万円)を実施する一方、既存借入の借換えを目的とした借入れ(11,070百万円)、並びに投資法人債発行の手取金の一部及び手元資金を返済原資とした 期限前弁済(4,000百万円)を行い、2017年9月末の借入金残高は92,900百万円、投資法人債を含めた有利子負債(有利子の敷金・保証金を除く)は97,900百万円となりました。

財務戦略上の機動性や柔軟性 及び平均借入コストのコントロールの観点から、一部短期借入れを行いました。また、長期借入金については 金利上昇リスクをヘッジするため、金利スワップの活用等により、金利を固定化しています。

投資法人債残高は5,000百万円となりました。調達した資金は、2017年8月1日に借入れを行った借入金の一部期限前弁済資金に充当しました。

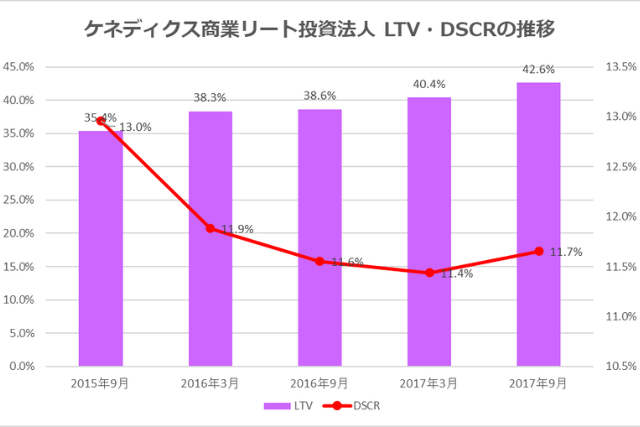

以上の結果、2017年9月末の借入金及び投資法人債の平均残存年数は4.8年、加重平均金利は0.96%、長期負債比率は87.1%、LTVは42.6%となりました。

運用においては調子が良さそうですし、外部成長のスビードも早いため成長性は高そうだと感じます。しかし、先日のケネディクス・レジデンシャル投資法人とジャパン・シニアリビング投資法人の合併のリリースを見たので今後の運用姿勢は不透明だと感じます。今はケネディクス商業リート投資法人の物件の取得は好調ですが、ケネディクス・オフィスリート投資法人の方はやや外部成長スピードは遅いといった感じ、オフィスビルの成長スピードの鈍化を理由に合併する可能性がぬぐい切れないと思っています。投資家の皆さんは運用会社(AM会社)は資産運用のプロだと過信しす

ぎないように気を付けて下さい。