2017年3月15日のサムティ・レジデンシャル投資法人の決算が発表されました。

当初の予想一口当たり2,600円のところ2,645円で着地しました。

尚、利益超過分配金が507円が含まれています。

スポンサーのREIT依存は高いのではないのか?

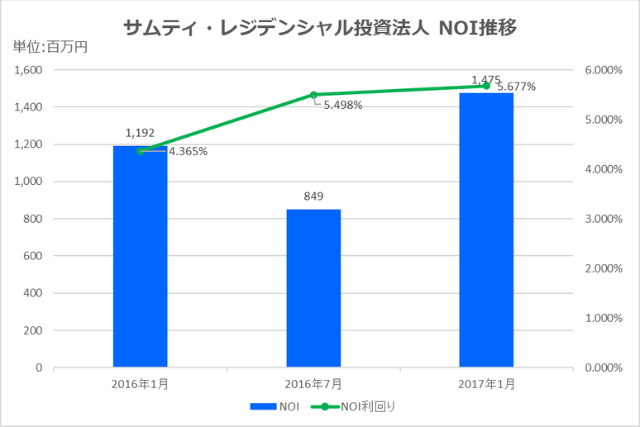

2017年1月期は、2016年8月1日にA-18 S-FORT葵一丁目他2物件を、2016年8月2日にA-17 SRESIDENCE新大阪駅前他16物件合計20物件を新規に取得しました。新規取得物件に加え、既存29物件におきましても、地域の特徴や需要に合わせたリーシング活動に取り組んだことから稼働率は堅調に推移したとしています。また、調整後賃料単価、物件によっては賃料を下げ、礼金収入を増加させる等、戦略的な価格設定により、安定して推移。コスト削減につきましても、電力供給会社の切替やLED照明の導入等による水道光熱費の削減、ビルメンテナンス会社との契約見直しによる管理委託費の削減を行いました。

上記の結果、保有資産は49物件、取得価格の合計は51,551百万円、総賃貸可能面積は123,627.65㎡、稼働率97.5%となっています。

サムティ・レジデンシャル投資法人のスポンサーであるサムティ㈱は自身のHPのビジネスモデルの中に「REITを中心としたビジネスモデル」と表記しています。これはJ-REITの投資家にとっては危険だと考えます。多くのJ-REITのスポンサーは「投資法人を支援する」という関わり方が大半でした。しかし、サムティ㈱の「REITを中心としたビジネスモデル」を見る限り、スポンサーが投資法人に依存するビジネスモデルであると思います。サムティ㈱にとっては鑑定評価額以下の値段であればいつでも売り付けることが出来る「箱」が近くになるのである程度いい加減な物件を建設し、文句を言わず購入してくれる「お客」に売却する極めて危険なスキームが完成している状態です。誰だって物件を安く造り、高く売りたいですからね。

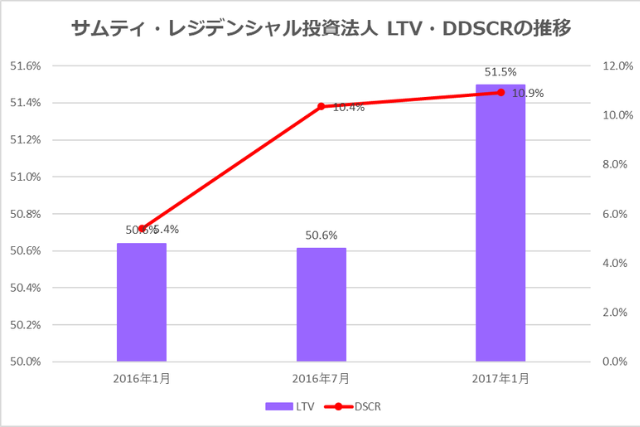

LTVは51.5%と高め。新規取得はPOを絡める可能性大

2016年8月1日付の新投資口の発行により10,000百万円の調達を行い、この結果、期末時点での出資総額(純額)が25,792百万円となりました。また、2016年8月2日付にて、㈱三井住友銀行及び㈱福岡銀行をアレンジャーとする協調融資団により長期借入金(タームローン4-A、タームローン4-B、タームローン4-C、タームローン4-D)11,200百万円の借入れを行うと同時に、DBJ証券㈱を 私募取扱者として第1回無担保投資法人債(適格機関投資家限定)を発行し1,000百万円を調達しました。更に、2016年8月31日付で2015年10月1日付にて㈱三井住友銀行及び㈱福岡銀行より借り入れた短期借入金462百万円について手元資金による返済を行いました。

この結果、当期末時点における有利子負債残高は28,750百万円となり、資産総額のうLTVは51.5%となりました。