2018年10月15日に三菱地所物流リート投資法人の決算が発表されました。

当初の予想一口当たり5,249円のところ5,292円で着地しました。

尚、利益超過分配金が607円が含まれています。

資産規模拡大が急務

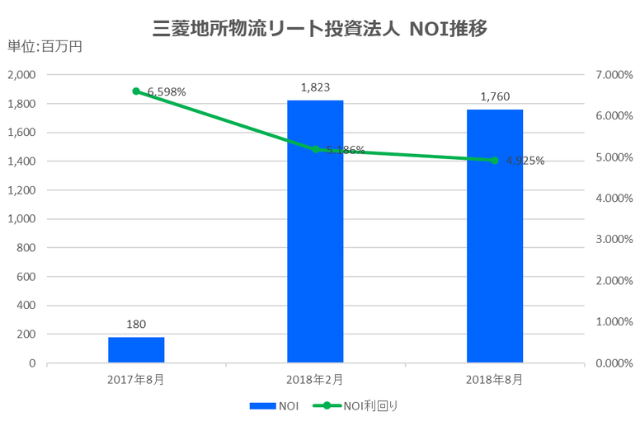

2018年8月期に新たな物件取得は有りませんでした。期末までの保有8物件(取得価格70,879百万円)の運用を着実に行い、ポートフォリオ全体の2018年8月期末現在の稼働率は99.9%となっています。運用の結果、2018年8月期の業績は営業収益2,186百万円、営業利益1,053百万円、経常利益1,003百万円、当期純利益1,002百万円及び投資口1口当たり分配金5,292円となりました。

2018年9月3日にロジクロス厚木(取得価格8,440百万円)、ロジクロス神戸三田(取得価格3,900百万円)の取得を行っており、物件数は10棟となっていますが、成長スピードは正直いって遅いと思います。三菱地所物流リート投資法人のAM会社はスポンサー様のご意向に非常に忠実なのだと思います。(あくまでもスポンサー様の開発物件では無ければ取得しないというスタンス)決算説明会資料の9ページには公募増資の振り返りについての記載がありますが、着実な資産規模拡大を早期に実現しなければいけないことが分かっていながら今後の対応策として①スポンサーと更なる協議、②ブリッジスキームの活用などを挙げています。そんなことはIPO前から計画しておかなければならないはずです。スポンサーの開発スビートが間に合わないのであれば三菱地所ブランドの拘らず第三者からの取得も行い資産規模を拡大してから順次スポンサーの開発物件と入れ替えるという戦略を採るべきだったのではないかと思います。

期待値が高いせいかレバレッジを効かせるよう要求されてしまった

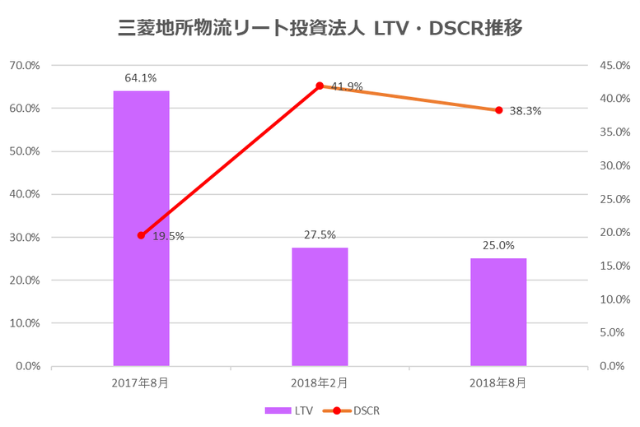

2018年8月期においては、2018年9月14日に期限の到来する短期借入金2,618百万円について、2018年2月期に取得した資産についての消費税等の還付金を含む自己資金にて2018年6月14日付で期限前弁済しました。この結果、2018年8月31日現在の有利子負債残高は18,901百万円となりLTVは25.0%となりました。LTVは低いことは資金調達余力が高いということなので安全性は高いのですが、機関投資家を始め最近の投資家さんは安全性よりも収益性重視の傾向があるのでレバレッジを効かせることを求められてしまうことになっています。一応、財務戦略としては長期・短期の借入期間及び固定・変動の金利形態等のバランス、返済期限の分散等にも十分配慮して借入れを行うことを基本方針としています。決算説明会資料の14ページにはスポンサーパイプラインの竣工予定物件が開示されていますが年に2~3棟程度なのでまだ数年はLTVは20~30%程度で推移していくものと思われます。