2018年4月18日に大和ハウスリート投資法人の決算が発表されました。

当初の予想一口当たり5,050円のところ5,194円で着地しました。

ホントにコスト管理費削減に取り組んでますか?

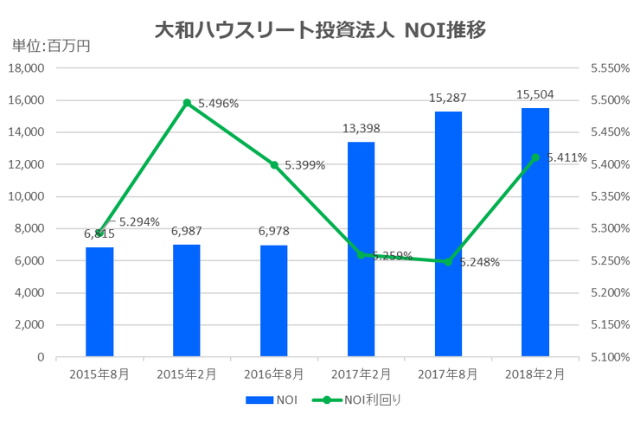

2018年2月期は外部成長の動きはありませんでした。物件の運用については期末稼働率が99.3%と前期と比べると0.1%ほど稼働率が上昇しました。これにより賃料収入は18,776百万円となりました。

賃貸事業費用の方は将来の負担減の観点から、次期以降に予定していた修繕工事等を一部前倒しで実施しましたが、管理業務費が減少しているのでそれとうまく相殺できていると感じます。まあ前期に大量に物件を売却しているためそれに起因する減少ではないかと思います。決算短信の説明によると一般管理費等の低減に努めた結果、営業利益は8,012百万円となり、当期純利益は7,142百万円となったとの記載がありますが、販管費はどの項目も上昇しているため削減されているのは上記の管理業務費と原状回復工事費、保険料くらいです。いずれも分配金の上昇に寄与するほど削減額が大きくないので今後もコスト削減には尽力していただきたいですね。

地方銀行との取引開始でバンクフォーメーションを強化

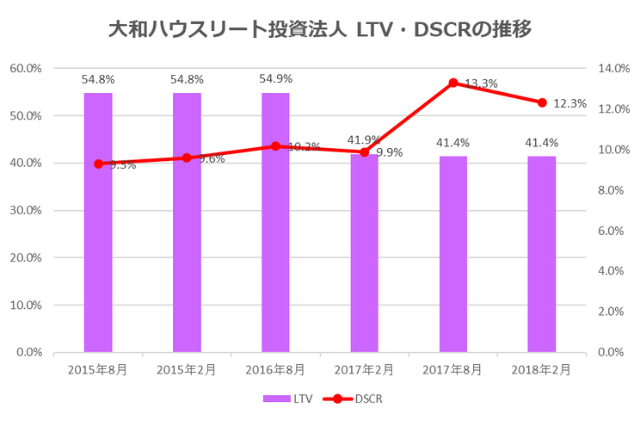

2017年11月29日に返済期限が到来した借入金16,000百万円について、同額のリファイナンスを実施しました。借入時には地方銀行5行と新たに取引を開始し、レンダーフォーメーションの拡大に努めました。この結果2018年2月期末の有利子負債残高は282,268百万円(借入金残高266,268百万円、投資法人債16,000百万円)となり、LVTは46.4%となりました。新たに取引を開始した銀行は西日本シティ銀行、静岡銀行、京都銀行、中国銀行、伊予銀行の5行です。スルガ銀行もかぼちゃの馬車なんておかしな事業をしている企業の案件なんかに乗らずにJ-REITへの貸付を検討しておけば良いのに・・・と思ってしまいます。投資法人もバンクフォーメーションを強化したいニーズはあるので地方銀行や信用金庫、信用組合も各々の事業エリアに立地している物件を運用している投資法人には貸付けられるように工夫すればお互い良い関係を築けると思うのですが、さすが銀行はお役所だと言わざるを得ないですね。