2019年7月17日に平和不動産リート投資法人の決算が発表されました。

配当金は当初の予想一口当たり2,400円のところ2,425円で着地しました。

期末稼働率は減少も賃貸事業利益に問題無し

平和不動産リート投資法人はポートフォリオの収益性の改善及び質の向上を目的とし、2018年12月14日付でオフィス1物件(浜町平和ビル(信託受益権、取得価格:3,100百万円))及びレジデンス3物件(HF三田レジデンスⅡ(不動産、取得価格:1,210百万円)、Re-87 HF門前仲町レジデンス(不動産、取得価格:945百万円)、HF南砂町レジデンス(不動産、取得価格:900百万円))を取得し、同日付でオフィス1物件(三田平和ビル(底地)(信託受益権、取得価格:2,230百万円)の準共有持分50%)を売却しました。

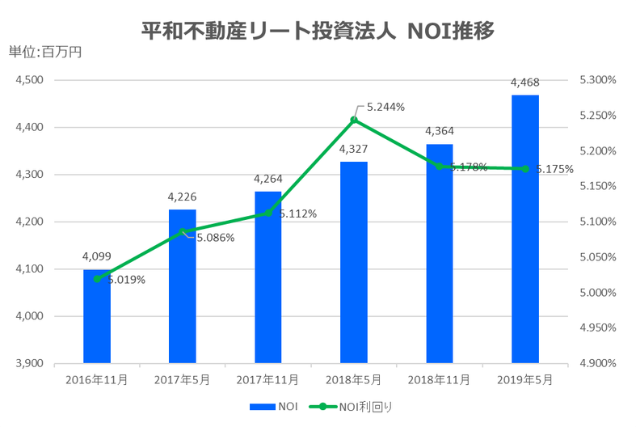

内部成長面については従来から稼働率の維持向上に注力することにより、収益の向上に努めきましたが、2019年5月期においても、空室期間の短縮化に努めたテナントリーシング活動及びテナントニーズや物件毎の特性を踏まえた計画的なバリューアップ投資に取り組んだとしています。こうした取組みによって物件の競争力の維持向上に努めたことで全運用資産合計の稼働率は、2019年5月期末時点で97.9%となり、前期末時点の98.1%から期中を通じて高水準で安定的に推移させることができ、期中月末平均稼働率は98.0%と高水準となったとしています。オフィスはほぼ満室稼動で運営し、レジデンスの期中平均稼働率は過去最高水準となりました。

この結果、2019年5月期末時点での運用資産は、オフィス31物件(取得価格の合計:74,771百万円)、レジデンス73物件(取得価格の合計:98,385百万円)の合計104物件(取得価格の合計:173,156百万円)となっています。

裏切る可能性が高いレンダーの借入れ比率は下げるべき

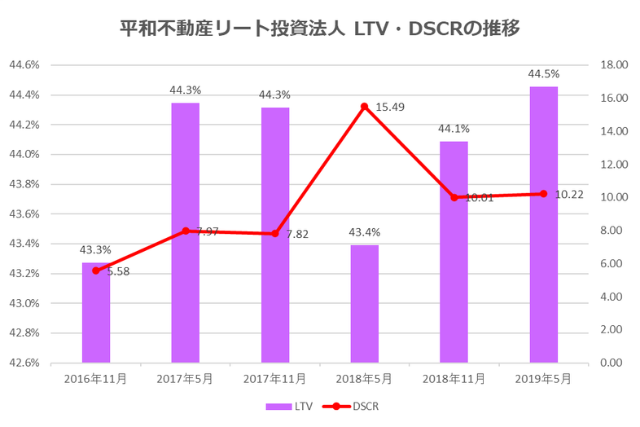

2019年5月期の資金調達ですが、物件の取得資金等に充当することを目的として、2018年12月14日付でタームローン42①(借入金額:1,000百万円)及びタームローン42②(借入金額:700百万円)の借入れを行いました。また、2019年5月31日に元本返済期日を迎えたタームローン24(トランシェA(借入残高:800百万円)、トランシェB(借入残高:2,531百万円))、タームローン26トランシェA(借入残高:700百万円)及びタームローン33トランシェA(借入残高:1,500百万円)の返済資金に充当するため、同日付でタームローン43(トランシェA(借入金額:2,969百万円)、トランシェB(借入金額:2,562百万円))の借入れを行いました。上記により借入期間の長期化・償還期限の分散化(5月末時点の平均借入期間:6.9年、平均残存期間:3.9年)を図る一方で、借入コストの低水準(5月末時点の平均借入金利:0.86%)を維持しました。また、機動的かつ安定的な資金調達手段及び手元流動性の拡充による財務信用力を確保するため、㈱三井住友銀行、㈱三菱UFJ銀行及び㈱みずほ銀行との間で極度額総額6,000百万円(契約期間は2018年6月1日から2019年5月31日までです。なお、2019年5月28日付で、契約期間を2019年6月1日から2020年5月31日までに変更しています。)のコミットメントラインを設定しています。

返済したタームローン42①のレンダーは㈱みずほ銀行、タームローン42②のレンダーは㈱福岡銀行です。

新規で借入れた タームローン43トランシェAは㈱三井住友銀行を中心としたシンジケートローンでメンツは(三井住友銀行、三菱UFJ銀行、福岡銀行、オリックス銀行、野村信託銀行、農林中央金庫、損保ジャパン日本興亜㈱)です。

タームローン43トランシェBも同じく㈱三井住友銀行を中心としたシンジケートローンでメンツは(三井住友銀行、三菱UFJ銀行、あおぞら銀行、オリックス銀行、福岡銀行、農林中央金庫)です。平和不動産リート投資法人の財務面で面白いところは野村信託銀行やオリックス銀行など他の投資法人で末席に追いやられるというか借りないであろう金融機関からも借入れをしているというところです。

農林中央金庫や損保ジャパンからも借入れできているので財務面について大きな問題はありません。特に野村信託銀行は完全にJ-REITに乗り遅れたレンダーです。もし何か震災等が起きた場合あまりにシェアが低いところは撤退判断を下す可能性が高いので貸しはがしに合う可能性も高くなります。(最もあおぞら銀行、新生銀行は最も逃げ出すスピードが速い)、平和不動産リート投資法人は今のうちにレンダーポートフォリオを見直すべきだと思います。ポートフォリオは取引金融機関を多くすれば良いという話しではなく継続的に借入れられる体制を構築することに意味があります。そういった意味ではコストが多少高くなっても裏切る可能性の高いレンダーとの縁は切るべきです。

物は言いようというか期末ベースでは稼働率が減少しているから期中平均稼働率で比較することによりさも成長しているように見せるというケースは資産運用会社(AM会社)ではよくある方法です。しかし、平和不動産リート投資法人の場合レジデンスの比率が高いのでレジデンスは何度も申し上げているとおり、賃貸借契約が2年が一般的で解約予告も退去日より30日前予告(1ヵ月予告)となっている場合が多いため稼働率を意図的に高い水準で固定することは不可能です。そこはさらっと流せば良いのにと思います。期中平均稼働率で比較することを始めてしまうと来期減少した場合はどうするのだろうか?それでも賃貸事業利益は上昇しているので分配金が減少する心配は無さそうです。