2017年7月24日の大和証券オフィス投資法人の決算が発表されました。

当初の予想一口当たり4,150円のところ4,628円で着地しました。

財務戦略の犠牲になった売却

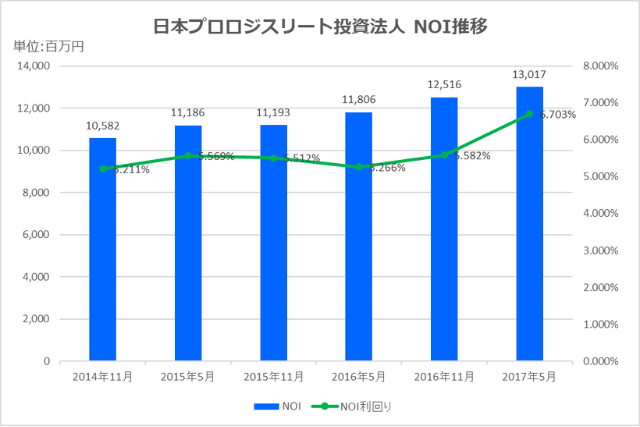

2017年4月17日に更なる戦略的なポートフォリオ構築を企図して、プロロジスパーク舞洲4(譲渡価格15,700百万円、取得価格11,500百万円)を譲渡し、2017年5月末時点で保有する資産は35物件(取得価格合計466,310百万円)となっています。総賃貸可能面積2,250,858.81㎡であり、稼働率は97.0%と高い水準を維持しています。これら35物件は、その全てがプロロジス・グループにより開発された物件です。物流施設はオフィスビルやレジデンスに比べれば流通数も圧倒的に少ないです。

スポンサーが物流会社ということもあり、優良な物件を開発しているので売却益が約48億円発生しているのも頷けますしかしスポンサー様が開発した物件を金利スワップ契約解約のために売るというのはオカシイとは思わないのだろうか?プロロジスパーク舞洲4も2017年6月26日に売却したプロロジスパーク多賀城も運用成績としては問題の無いレベル。譲渡の理由としてポートフォリオがのリバランスを図り、長期安定運用に適すると考えるポートフォリオの構築に寄与することを第一に挙げていますが、素直に解約にしくい金利スワップ契約を締結したことを詫びた方が良いと思います。

金利スワップ解約精算金23億円って何だ?

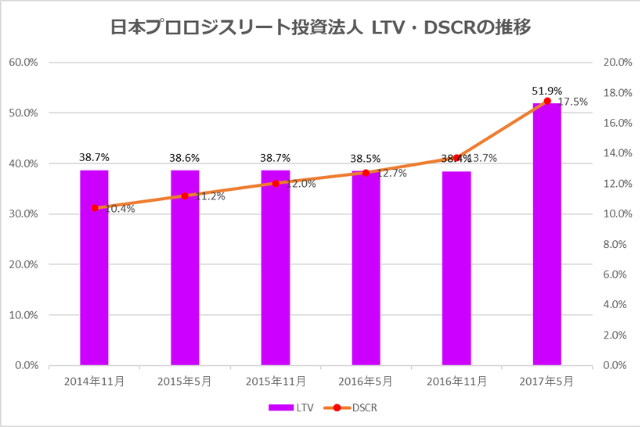

2017年5月期の財務の状況は新規3物件の取得資金の調達を目的として、2016年12月19日に公募増資による新投資口の追加発行(61,330口)を実施し、また、2017年1月16日にオーバーアロットメントによる売出しに係る第三者割当による増資(3,070口)を実施しました。これにより、新規に13,851百万円のエクイティ資金を調達し、2017年5月期末時点での出資総額は270,760百万円、発行済投資口の総口数は1,906,350口となっています。

新規3物件の取得資金及び関連費用の支払いに充当するため、2016年12月7日付でブリッジローン27,200百万円の借入れを行いました。そして、同年12月20日に期間8年(長期借入金4,000百万円)と期間10年(長期借入金9,400百万円)の借入れを行い、公募増資による手取金と併せて原資とし、当該ブリッジローンを返済しました。また、2017年3月3日に返済期限が到来した短期借入金7,000百万円を同額同期間(1年)でリファイナンスしました。

更に、将来の負債コストの軽減及び平均負債残存年数の長期化を目的として、同年4月28日に長期借入金110,500百万円のリファイナンスを実施、借入期間4年、5年、6年、7年、8年、9年及び10年(加重平均借入期間7.4年)としました。当該リファイナンスに際しては、プロロジスパーク舞洲4の譲渡に伴う売却益の一部を、これらの既存借入金の金利スワップ解約清算金等に充当して期限前弁済を実施しました。これらの一連の取引の結果、日本プロロジスリート投資法人の平均負債残存年数は3.9年から6.4年(同年4月28日時点)へと大幅に長期化し、かつ平均負債コストが1.0%から0.6%へと大幅に低減されました。

これらの結果、2017年5月期末時点の有利子負債金額は190,200百万円(借入金残高185,200百万円、投資法人債残高5,000百万円)となり、LTVは39.0%となりました。

金利スワップ契約が如何に危険なものか思い知ったのではないでしょうか?。私はこれは素直に財務戦略の失敗だと思っています。ただ、売却益の残りを配当金に回したところはまだ良心的だと思います。投資家はJ-REITのリスクとして「AM会社が運用の専門家では無いリスク」も考慮しなければいけないということなのでしょうか?。リスクヘッジはほどほどにしてもらいたいものですね。