2017年9月11日の日本ロジスティクスファンド投資法人の決算が発表されました。

当初の予想一口当たり4,160円のところ4,180円で着地しました。

好立地なれば稼働率向上のための施策が必要

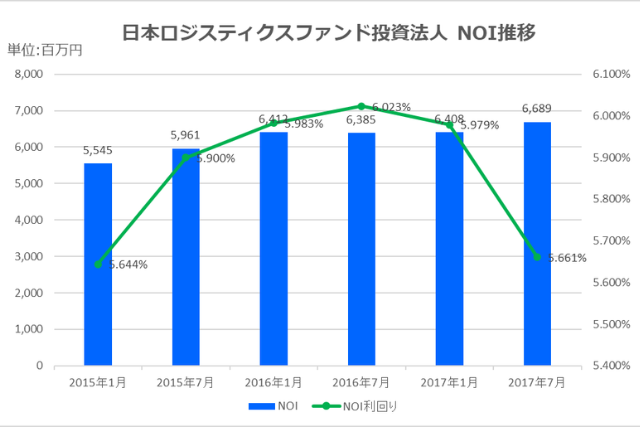

2017年7月期は既に準共有持分を50%保有している草加物流センターについて、残りの準共有持分を追加取得し(取得価格8,080百万円)完全所有化しました。また、スポンサーパイプラインを通じて新木場物流センターⅡ(取得価格15,270百万円)を取得しました。他には日本ロジスティクス独自の取り組みである「OBR」(投資法人の保有する物件を自ら再開発する)の第3弾として清須物流センターの再開発を2017年2月に完了しています。この再開発については春日井物流センターも2017年5月に建物が竣工しています。これらの取り組みにより物件取得総額は25,675百万円に達しています。船橋西浦物流センターの稼働率が20.1%浦安物流センターの稼働率が66.5%、スポンサーから取得した新木場物流センターⅡの稼働率が72.9%となっています。2017年9月12日現在では浦安物流センターは85.6%に回復していますが、船橋西浦物流センターは新木場物流センターⅡは上昇していません。いづれも立地的には問題のないエリアというか好立地。それでも決まらないのはテナント予備軍から見るとやはり賃料が高いと認識している可能性が高く、2018年以降大量供給を見てから入居を判断しようとしているのだと思います。難しい時期ですが、投資家としては多少賃料を下げてでも成約した方が良い考えています。

運用については問題無いと思います。今後、鍵になりそうなのは「再開発を投資法人の資金で行う」というスタイル。再開発や大規模なリニューアル工事の場合、従来のトレンドはスポンサーに一旦売却し工事実施後に再びスポンサーから取得するパターン。一部スポンサーと共同で再開発してるところも有りますが、投資法人の資金で行うというところが一般化すると投資家にとっては面白くない話ですね。利益が増益になったとしても分配金原資が減ることになるので分配金が減少してしまうケースも考えられます。J-REITは中長期に渡り分配金を投資家に分配していく投資商品なので個人的には再開発等までに売却していった方が投資家の分配金減少の懸念は少ないと思います。

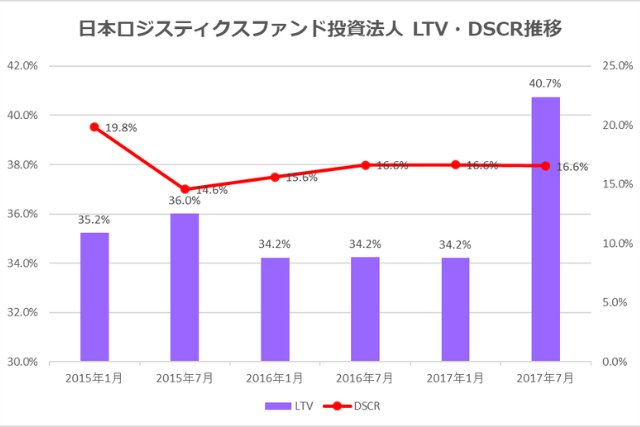

コミットメントライン極度額は減額もLTVは低水準

2017年7月期の資金調達の状況は、草加物流センターの追加取得、新木場物流センターⅡの取得資金の合計23,000百万円並びに2017年2月及び3月に返済期限を迎えた借入金の返済資金(合計5,000百万円)の合計28,000百万円のうち、26,000百万円を複数の金融機関からの借入で調達することで返済期限の分散化、平均負債調達コストの低減及び負債調達期間の長期化を実現。また、調達手段の多様化を図るため、上記28,000百万円のうちの2,000百万円を第5回投資法人債の発行により調達しています。更に、既存のコミットメントライン契約の一部期限到来に伴い、機動的な物件取得への対応や手元資金の安定的維持を目的として、極度額を2,500百万円増額するとしています。これにより、コミットメントライン契約の極度額合計は15,500百万円となっています。しかし、前期が24,000百万円ですから結局は減少していま。2017年7月期末の有利子負債総額は94,700百万円、LTVは40.7%となっていま。(決算短信では30.9%となっていますが、有利子負債残高÷総資産ベースで算定すると40.7%となるため当サイトでは40.7%と表記しています。)格付けについては前期から変更はありませんでした。