2017年6月14日の投資法人の決算が発表されました。

当初の予想一口当たり11,584円のところ11,621円で着地しました。

資本的支出の発生額が大きい。ホテルは今後厳しい環境か?

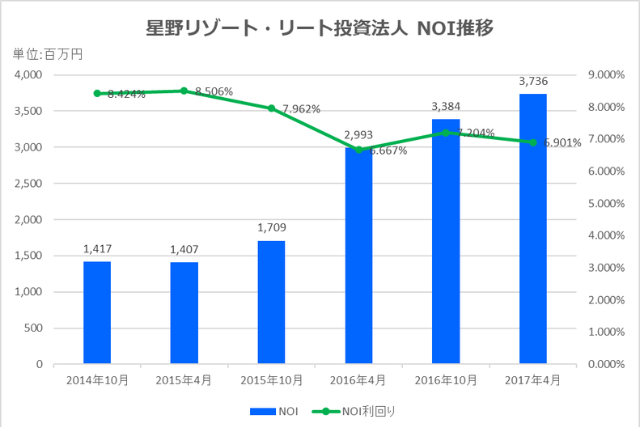

2017年4月期は、2016年11月に外部オペレーターが運営するホテル、ハイアットリージェンシー大阪1物件を追加取得しました。そのため、当期末現在の本投資法人が保有する資産は48物件(取得価格合計109,182百万円)となっています。 2017年4月期の業績は、営業収益4,462百万円、営業利益2,266百万円、経常利益1,901百万円、 当期純利益1,900百万円となりました。また分配金については、当期未処分利益の概ね全額を分配することにより、投資口1口当たりの

分配金を11,621 円としました。

ハイアットリージェンシー大阪は11月1日に取得しているので収益は満額利益に寄与しています。ROAについては前年度から減少しているので競合のホテルにシェアを若干奪われていると考えられます。ただ、運用物件がリゾートホテルである星野リゾート・リートにとっては4月期よりも重要なのは10月期で利益を拡大できるかどうかです。2016年から2017年6月現在までにおいてはJ-REITだけでなく一般企業でもホテルの取得、開発を熱心に行っています。それだけホテルは投資対象として魅力的なのでしょうが、その分厳しい競争環境にさらされるということでもあるのでより多くの投下資金が必要になると思います。実際2016年10月期より資本的支出の金額が上昇しています。うまくバリューアップ・リニューアル工事の効果を発揮してくれるようにスポンサー、AM会社はブランド力の強化に尽力して欲しいですね。

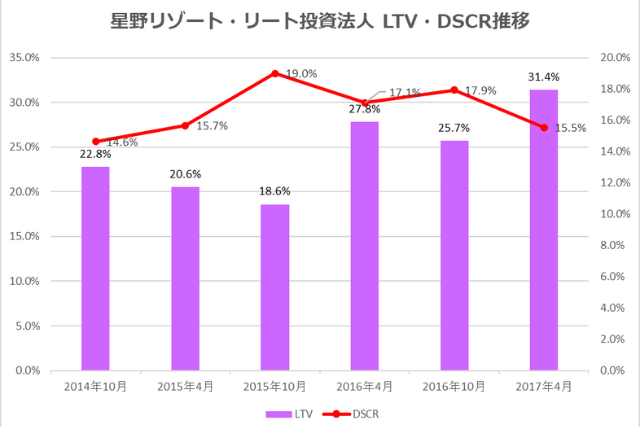

2017年4月期においては、2016年11月1日に借入れにより16,000百万円の調達を行い、「ハイアットリージェンシー大阪」の取得資金の一部としました。 なお、借入金の約定弁済等があった結果、2017年4月30日現在の借入金残高は43,034百万円となり、LTVは34.9%となりました。

また、2017年4月期末現在、㈱日本格付研究所(JCR)より「A-(格付の見通し:安定的)」の長期発行体格付を取得しており、前期と評価に変更は有りません。

LTVの低さはJ-REIT中でも抜きんでている

資金調達を行ってもLTVは相変わらず40%を下回る水準であるため安全性についてはピカイチだということが解ります。ホテル系J-REITに投資される投資家様のほとんどが安定性よりも収益性、成長性を期待して投資口を購入されるのですが、ここから2020年まではホテルはコスト競争や、リニューアル合戦になると考えられます。ホテル系J-REITに投資することは間違ってはいないと思いますが、分配金の原資となる現預金が大幅に減少することは容易に予想できるのでAM会社の判断により分配金となるべき資金が任意積立金等で留保されるようになる可能性も考えなくてはいけませんね。