2017年9月13日の東急リアル・エステート投資法人の決算が発表されました。

当初の予想一口当たり2,650円のところ2,650円で着地しました。

運用ガイドライン変更も慎重な外部成長

2017年4月21日の投資主総会の決議に基づき、規約の一部変更と併せて資産運用に係る運用ガイドラインの一部変更を行い、今後も成長が見込まれる東京都心5区地域及び東急沿線地域を重点的な投資対象地域とする方針を維持しつつ、外部成長を加速させるため、用途・投資規模等の基準を一部緩和し、投資機会の拡大を図りました。

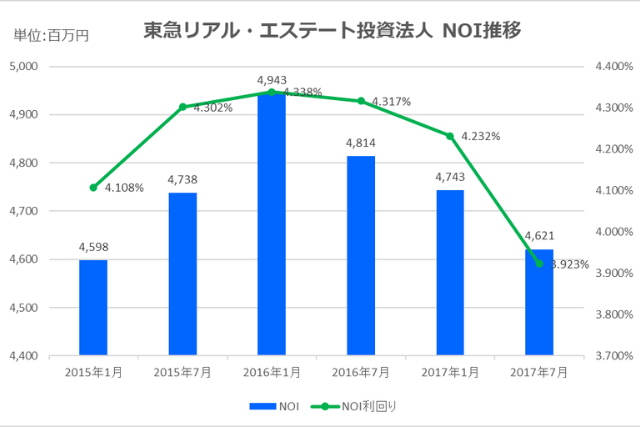

しかしながら、当期においては、ポートフォリオの質の維持及び向上に資する物件がなく、取得にいたるものはありませんでした。 2017年7月期期末時点の東急リアル・エステート投資法人が保有する28物件の取得価額合計は2,223億3千9百万円、総賃貸可能面積は 210,373.50㎡、期末算定価額の合計は2,522億8千万円となりました。 この期末算定価額の合計は、前期に引き続き帳簿価額の合計を上回っており、その差額は422億7千9百万円でした。

なお、一般に公正妥当と認められる企業会計の基準に基づき、この評価益は財務諸表に反映させ ていません。 当期末における既存物件ポートフォリオの平均賃料単価は前期末と比較して0.02%の下落となりました。 また、期末の空室率は前期末の2.9%から1.2ポイント改善し1.7%となりました。

財務面は前回に続き問題無し

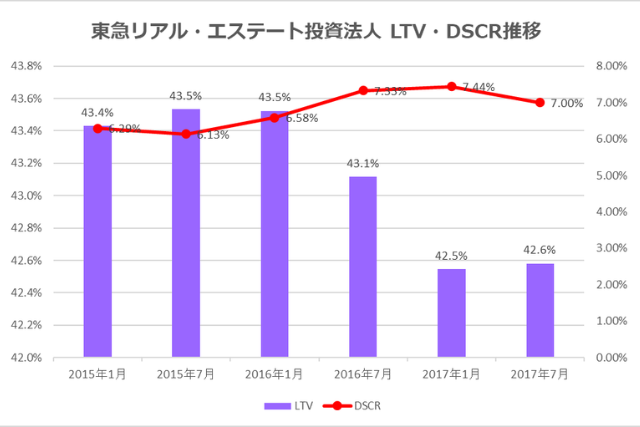

2017年7月期の財務面はにおいては、有利子負債の長期固定金利化及び返済期限の分散化を図るため、返済期限の到来した長期借入金70億円について借換を行いました。期末の有利子負債残高は935億円(投資法人債残高95億円、長期借入金残高840億円(1年内返済予定の長期借入金145億円を含む。))、加重平均利率は1.21%、LTVは42.6%となっています。

運用ガイドラインの変更により、スポンサーから質悪物件を取得するのかと心配しましたが、ポートフォリオの質・維持に貢献する物件が無いとしてまさかの取得いないということを選択しました。一部緩和といってもAM会社の物件を選定する目は引き続き機能している印象を受けます。こういうところはファンダメンタルズ分析をしていく中でプラスとして考えていくようにしています。東京都心の物件取得については個人的には賛成なので東急リアル・エステートの外部成長には期待しています。