2018年10月17日に森トラスト・ホテルリート投資法人の決算が発表されました。

当初の予想一口当たり3,150円のところ3,255円で着地しました。

一部の物件は客室稼働率の改善が必要

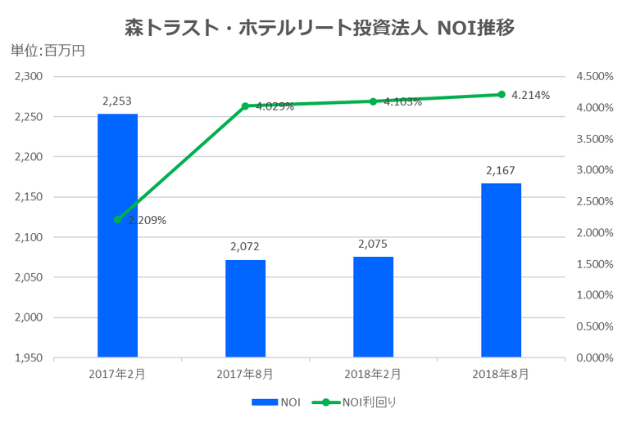

2018年8月期は外部成長における動きは特段ありませんでした。運用面については保有物件について各ホテルの事業環境や運営状況を月毎に把握した上で、収益向上を図るための協議をホテル側と継続的に行い、運営実績は安定的に推移しました。2018年8月期末現在において、投資法人が保有する物件は4物件であり、取得価格の合計は102,000百万円、客室数の合計は1,306室となっています。結果、当期の業績は、営業収益2,409百万円、営業利益1,725百万円、経常利益1,628百万円、当期純利益1,627百万円となりました。

利益超過分配をせずあくまでの利益のみで分配金を支払う姿勢は好感が持てます。利益超過分配ありきで利回りを考えているのは機関投資家だけだと思うのですが、後発のJ-REITは直ぐに利益超過分配を出せばよいと思っている節が感じられます。ただコートヤード・バイ・マリオット新大阪ステーションの客室稼働率は大きくブレがありますね。運用物件がどれも高級ホテルなのである程度は仕方無いのかもしれませんが、多少宿泊料を下げてでも客室稼働率が90%以上で回せるようにして欲しいですね。テナントがスポンサーの森トラスト㈱なので運用についてAM会社サイドから意見は言えないと思いますが・・・

利息負担が驚異的に少ない

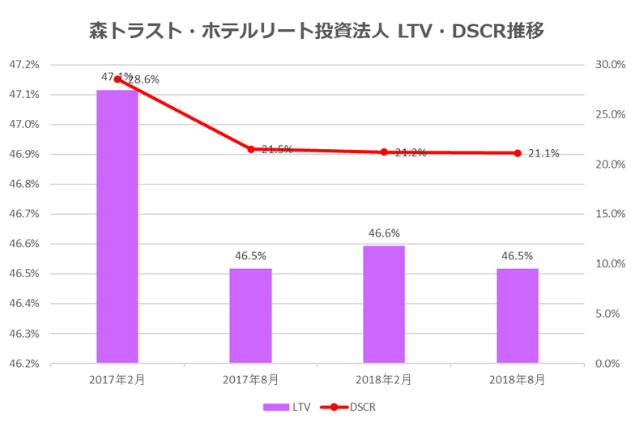

2018年8月期においては、借入金の返済及び借入れを行っていません。 この結果、2018年8月期末の有利子負債残高は49,500百万円、うち短期借入金は17,000百万円、長期借入金は32,500百万円となっています。LTV46.5%となっています。ローンのみで取得しようと思えばローンは引ける程度のLTV水準ですが、森トラスト・ホテルリートは外部成長よりも内部成長に自信があるようなのでこのまま安定的に推移していくものと考えられます。DSCRも21.1%と脅威的な水準なので資金調達コストの面については文句の付けようがありません。ただ、2019年2月期の1口当たり分配金予想が2,988円と弱気。営業収益も2,285百万円、営業利益は1,600百万円と消極的なので資金調達コスト以外の部分でのコスト削減が必要になってくるのではないかと思います。