2017年6月13日の投資法人の決算が発表されました。

当初の予想一口当たり2,640円のところ2,663円で着地しました。

物件は少数だが質は高い、ホテル棟はどこまで伸びるのか?

2017年4月末現在において積水ハウス・リート投資法人が保有する物件は6物件であり、取得価格の合計は179,550百万円、総賃貸可能面 積は91,939.59㎡です。また、6物件のうち5物件は積水ハウスを賃借人とするマスターリース契約が、1物件は1テナントを賃借人とする長期賃貸借契約が締結されており、2017年4月期末現在の稼働率は100.0%です。

積水ハウス・リートは2017年5月24日に久々に(ほぼ1年ぶり)にオフィスビル1棟、ホテル1棟の2物件の追加取得を行っています。まあこれらの運用益は2017年10月期の分配金に寄与するのですが、追加取得であり、新規の取得ではないところが特徴です。勝手知ったる保有物件の追加取得なので運用については心配していませんが、商業施設を主たる投資対象としている割には物件の区分がオフィスビルなのでフロンティア投資法人や日本リテールファンド投資法人のような積極的に商業施設を取得する投資法人ではないようです。あくまでも積水ハウス㈱が開発したものから取得するというスタンスが運用物件の少なさから読み取ることが出来ます。このような考え方は慎重とは言い難いので収益の獲得機会は大きく損ねていると思っています。

ただ追加取得した本町ガーデンシティのホテル棟は大型のホテルなので収益の増加には大きく貢献してくれそうです。

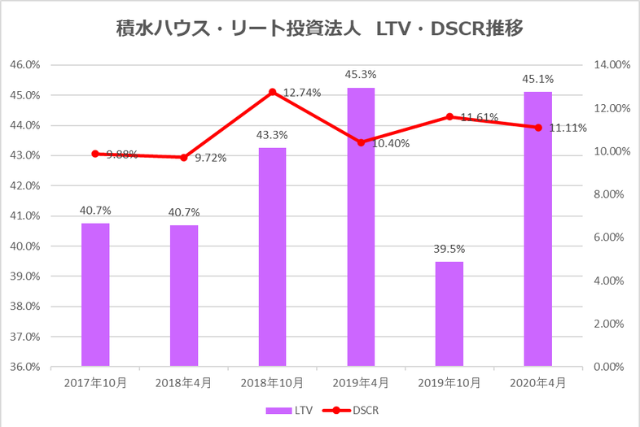

LTVは40.8%と安定的に推移

積水ハウス・リートの財務戦略は中長期的に安定した収益の確保及び投資主価値の向上のために安定的かつ健全な財務運営を行うことを基本方針としています。2017年4月期は、新たな資産の取得に伴う資金調達はなく、当期末現在の出資総額は100,040百万円、発行済投資口の総口数は894,000口、また、有利子負債総額は77,300百万円(長期借入金75,300百万円(うち1年内返済予定の長期借入金14,000百万円)及び投資法人債2,000百万円)となっており、LTVは40.8%となっています。

投資法人債については㈱日本格付研究所 (JCR)から格付けを受けています。2017年4月期末の格付け評価は以下の通りです。

・長期発行体格付 AA-(安定的)

・債券格付 AA-

一応、運用物件は全て含み益が生じている物件なのでスポンサーがJ-REITに依存するスタイルのJ-REIT銘柄でないのが救いですね。後の問題はポートフォリオですね。東京都品川区と大阪府大阪市中央区の2拠点とだいぶ偏ったポートフォリオですから。また商業施設よりもオフィスビルとしての性質が強い物件なので集客アピールも特段見受けられません。オフィス系J-REIT銘柄として捉えた方が良いかもしれませんね。