2018年1月25日に阪急リート投資法人の決算が発表されました。

当初の予想一口当たり2,800円のところ2,877円で着地しました。

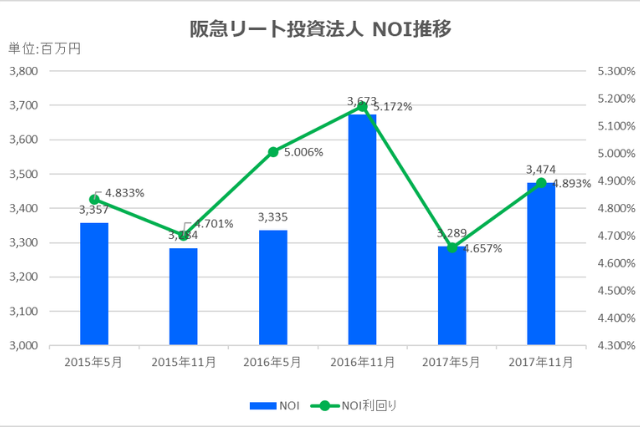

賃料増額訴訟は不発もアグレッシブな運用は投資家にとっては◎

2017年11月28日付で福岡市所在の宿泊特化型ホテルである「ベッセルイン博多中洲」の取得を決議し、更に、2017年11月期末後の2018年1月25日には名古屋市所在の地域密着型商業施設である「メッツ大曽根」の取得及び約3年8か月ぶりとなる一般募集(公募)による新投資口の発行を決議しました。取得を決議した2物件は、阪急リート初の福岡エリア、名古屋エリアでの取得となります。今後も物件取得においては、中長期的な価値算定に基づくフェアバリューを意識するとともに、地域分散や用途分散を考慮し、ポートフォリオの質の向上と収益安定性の強化を図っていく方針。 保有する23物件の運用については強みの一つであるオペレーショナル・マネジメントの最適化に注力しました。テナント満足度を向上させ、効果的な販売促進活動を通じて賃料単価及び稼働率の維持・向上を図ったとしています。 「ホテルグレイスリー田町」においては、賃借人である藤田観光㈱より、物件の信託受託者であるみずほ信託銀行㈱を通じ、賃料減額訴訟の提起を受けていましたが、2017年9月13日付で和解が成立しました。

阪急リートは、藤田観光㈱の賃料減額請求は合理的な理由を欠くものと考え、賃料増額を求める反訴を提起しており、和解内容は阪急リートの主張に全面的に沿うものではないものの、各種費用等を精査し収支バランスを考慮することにより分配金水準が維持できる見込みだとのことで、訴訟の終結により将来の不確定リスクを解消することが投資主利益を毀損しない最善策であると判断したようです。

また、 「スフィアタワー天王洲」においては、新規テナントのリーシングが実現し、2017年11月期末の稼働率は前期末の88.1%から 93.0%へ上昇し、更に2018年2月には 94.8%まで上昇する見込みとのことです。

「北野阪急ビル」及び「デュー阪急山田」 について、施設の活性化に寄与するテナントを誘致できており、2017年11月末のポートフォリオ全体の稼働率は99.8%と高稼働率を維持しています。2017年11月期末現在の賃貸可能面積は488,728.20㎡、ポートフォリオ全体に占める商業用途区画の比率は73.0%、関西圏の比率は 74.3%(取得価格ベース)となっています。

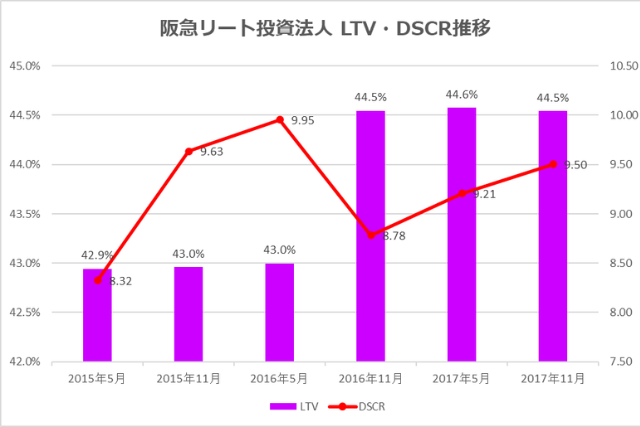

財務基盤は安定的で格付けも変更無し

2017年11月期においては、返済期限が到来した借入金7,000百万円(全て長期借入金)について、資金調達の安定 性と分配金貢献等の観点から長期(10年)・固定金利(3,000百万円)と短期・変動金利(4,000百万円)にて借換えを行いました。 2017年11月期末の有利子負債残高は、65,900百万円となっています。このうち借入金は61,900百万円(短期7,200百万円、長期54,700百万円(1年内返済予定の長期借入金3,000百万円を含みます。))、投資法人債は4,000百万円(1年内償還予定はありません。)、LTVは44.5%となっています。

なお、格付けについてはJCRよりAA-(格付の見通し:安定的)の長期発行体格付、R&IよりA+(格付の方向性:安定的)の発行体格付をそれぞれ取得しており、前期から変更はありません。

物件数の割にはLTVが高いという印象を受けます。物件のバリエーションにも乏しいのでより内部成長が見込める商業施設の取得を推し進めていって欲しいと思います。