2018年2月18日にCREロジスティクスファンド投資法人の決算が発表されました。

当初の予想一口当たり2,750円のところ2,754円で着地しました。

尚、利益超過分配金が円含まれています。

管理の専門家は取得にも強いのか?

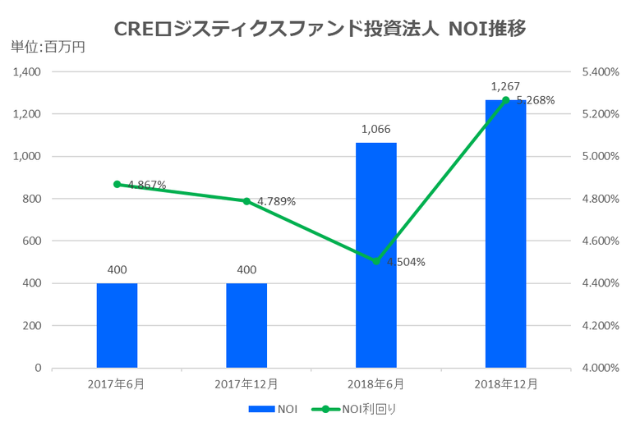

保有7物件について、㈱シーアールイーと連携し、適切な管理運営のもと着実に運用を行っており、2018年12月末時点のポートフォリオ全体の稼働率は100.0%と良好な稼働状況を維持しています。 運用の結果、当期の運用実績として、営業収益は1,413百万円、営業利益は811百万円、経常利益は689百万円、当期純利益は688百万円となりました。

運用会社としては物流事業に係る事業環境として、サプライ・チェーン・マネジメントの高度化や通信販売・電子商取引の拡大、3PL(サードパーティロジスティクス)事業者の利用の拡大等を背景として、物流不動産に対する需要は引き続き強く、今後も増加すると見込まれます。加えて、こうした市場の拡大に伴い物流不動産の利用 者のすそ野が広がっている結果として、大規模な物流不動産だけではなく、高いスペックを有しつつ、多様な施設機能や規模を有する物流不動産への需要も高まっています。

決算説明会資料の18ページにもありますが、スポンサーの㈱シーアールイーは物流施設の管理つまりPMとしての実績は高いので管理の面においてはその力は認めざるを得ないところなのですが、物件の開発力といった点ではまだ疑問が残りますね。結局、物件数が7棟というところでスピードの遅さは否めないと思います。特に物流系J-REITは物件の取得をほぼスポンサーに依存しています。中古市場でも未だに出てくる物件数は少ないので外部成長はスポンサーに依存せざるを得ないのが実情です。

同じく決算説明会資料20ページに物件の紹介がありますが、低層型(作業効率を重視するテナント向け)、スロープ型(立地と作業効率を重視するテナント向け)、ボックス型(保管機能を重視するテナント向け)とあるのですが、これは全てBTS型の物流施設なので竣工までに時間がかかり、結果としてスピードの遅い成長に繋がっているのだと考えられます。

メガバンク主導のレンダー構成

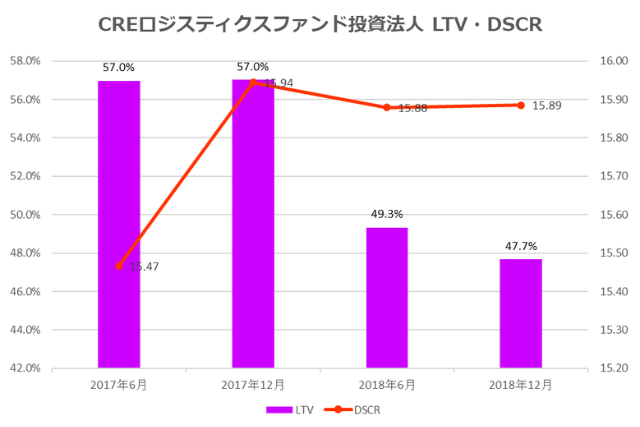

2018年12月期において投資法人は、消費税還付金及び手許資金を返済原資として、合計1,530百万円(短期借入金1,330百万円、長期借入金200百万円)の期限前返済を行いました。この結果、LTVは47.7%となりました。LTVは現在のJ-REITの水準からすると平均よりもや高いレベルだと思います。ただ、立ち上げたばかりのREITなのでLTVコントロールは2回目の増資以降までは46%~47%の水準で推移していくことになると思います。それでも前期のLTVが49.3%ということを考えると安全性は増しています。

大きなポイントとしては三井住友銀行を中心としてみずほ銀行、三菱UFJ銀行、りそな銀行などメガバンクを中心としたレンダーポートフォリオという点です。よく見かける信託銀行が存在しないという点がやや特殊です。信託銀行はメガバンクと比べると相対的に融資実行までのスピードが遅いので借入計画をやや長く(5~7ヵ月)程度見ていないとシンジケートローンで調達する場合は特にそのスピードの遅さにより足を引っ張ってしまうんですよね。CREロジスティクスファンドの運用会社はその信託銀行のスビートの遅さを懸念して外したか、それとも一般企業のような感覚でとりあえずメガバンクから借りたかのどちらかだと思います。信託銀行は資料の要求や業績についての質問が多いので相手にしたくない気持ちはわりますけどね。