20代の資産運用の心得は「給料の全額を使わないい」「投資にチャレンジする」

20代の皆さんに大切にしてほしいことは、まずお金の管理を習慣化することです。買い物をした後のお釣りを財布に入れずしわくちゃにしてポケットに突っ込んだり、無計画に浪費したりといった日常生活のことに加え、預貯金口座にお金を放置したままというのも、お金に恵まれやすい習慣とはいえません。

20代はこれからの人生において、仕事の面では取引先との付き合いや、社内での飲み会等の交際費、転職といったキャリアアップに関するイベント。プライベートでは結婚や出産をはじめ大きな支出の山場がいくつもあることが実感できず、学生時代に買えなかったものや趣味・レジャーなどにお金を使ってしまいがちな年代だからです。もちろんある程度の楽しみは必要ですが、衝動買いの後はしばらく節約してギリギリの家計といったアップダウンの激しい生活を続けていたら、いずれキャッシングのような借金をする事態に陥りかねません。

でもやっぱり趣味・レジャーも楽しみながら、将来の備えもしたいですよね?。どうしたら賢いお金の使い方ができるのでしょうか。そのヒントは「給料の全額を使わない」ということ、「投資にチャレンジする」という2つです。

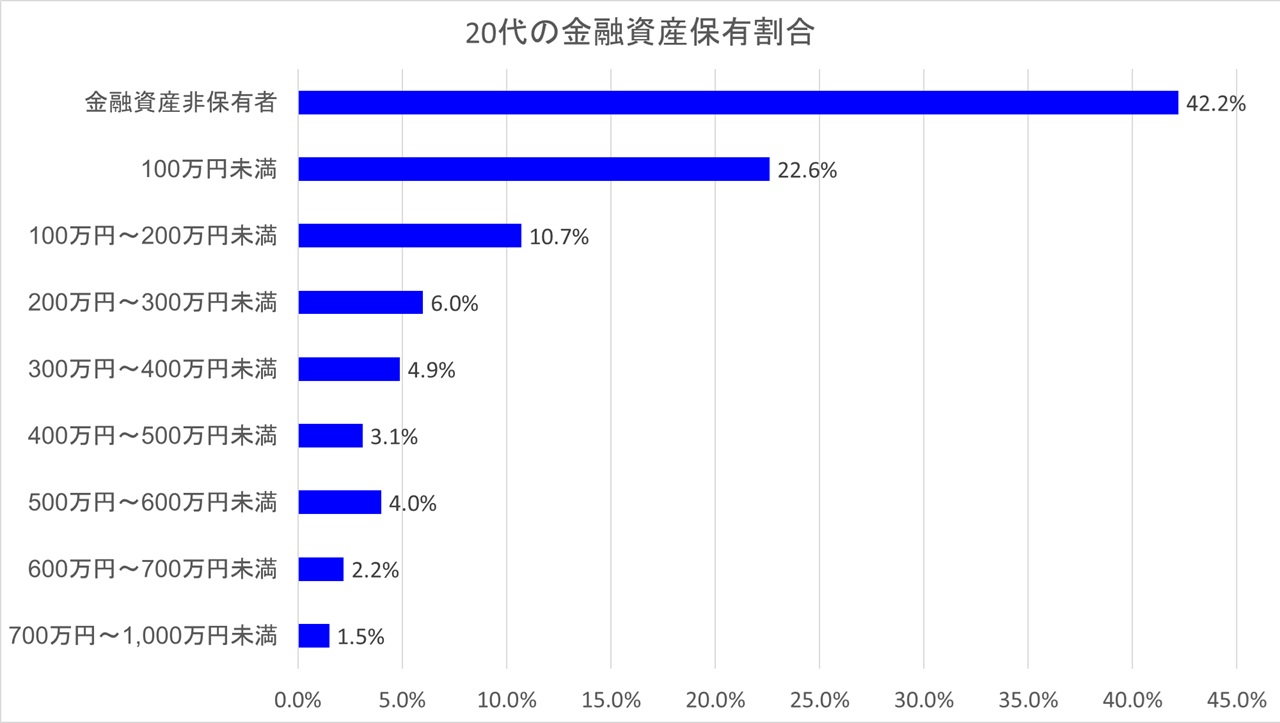

ファイナンシャルプランナーや資産アドバイザーは最低でも給料の10%は貯蓄に回すことを推奨しています。もちろん貯蓄に回す金額は10%でも20%でも構いません。この時は財布や預貯金の残額が10%になれば良いという考えよりも、給料から先に10%を別口座に移動し残りの90%で生活するということを習慣づけることから始めると良いです。以下は20代の皆さんがどの程度貯めているかを示すグラフですが、金額の差はあっても、半数以上の人はすでに貯め始めています。

早く始めた方が条件的に有利な「投資」という方法

上記で計画的に貯蓄できるようになったら、次に「投資」にチャレンジしましょう。投資とは「お金を働かせる」ということです。投資は早く始めるほど有利ですし、ここで大事なことは資産運用の仕組みを「体験する」ということです。

投資は早く始めるほど有利ということは「複利運用」と「長期運用」にあります。複利運用とは利息や分配金を途中で引き出さず、元本に組み入れて運用する方法です(利息や分配金を元本に組み込まない運用を単利運用といいます)。複利運用は時間をかけるほどに、加速度的に増えていきます。ですから複利運用の利点を活かすには、長く運用を続ける方が良いのです。

資産運用の仕組みを体験するということは実際に株や投資信託、J-REITやインフラファンドに投資してみることです。貯蓄はしているが全て預貯金という人は以外に多く、中高齢者だけではありません。まずは1口の取得でも構わないので購入後との投資商品がどのように変化していくかを見てみることが大事です。含み益が発生する場合も、含み損を抱えることもあります。J-REITやインフラファンドは利益の大部分を分配金として投資家に支払っているため、利益の多くが内部留保される株式よりもおすすめです。

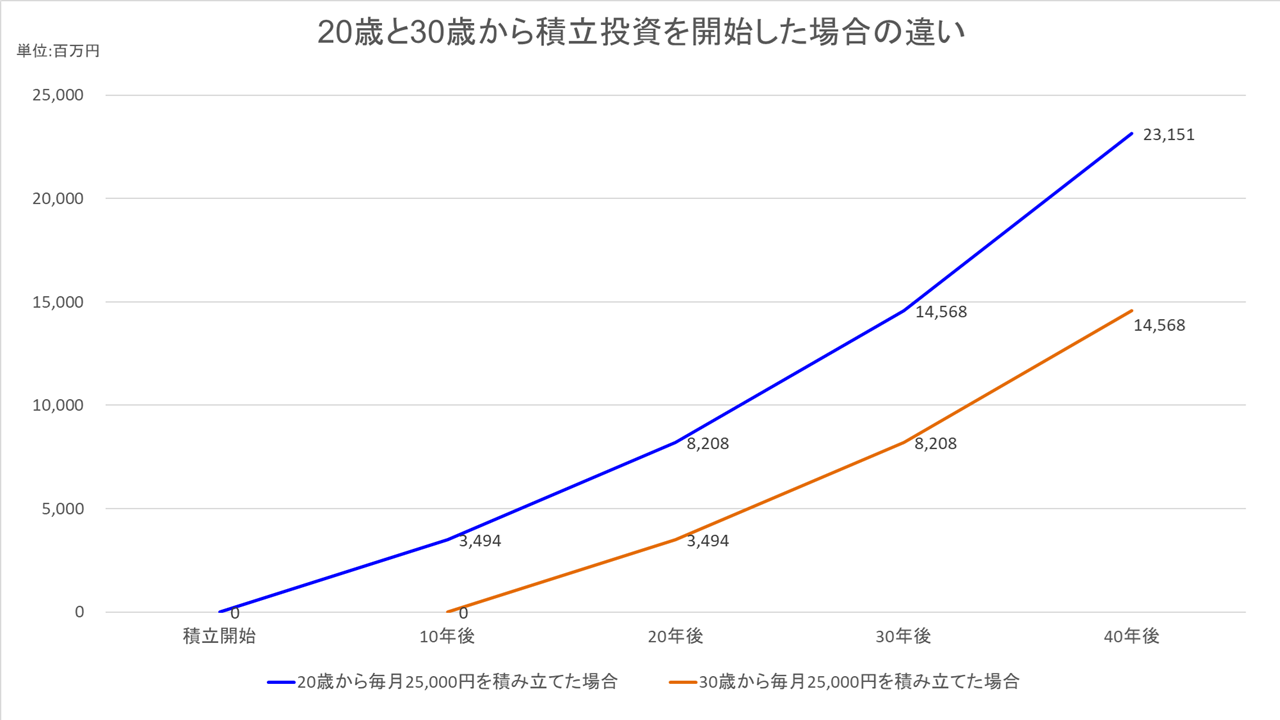

その理由を考えるうえで、示唆に富むシミュレーションをご紹介します。下図は20歳から毎月定額で積み立てを行った場合と30歳から毎月定額で積み立てを行った場合の投資結果の違いです。ここでは積立投資を60歳まで続けることとし、想定利回りは保守的に年利3%としました。

20歳から想定利回り3%で毎月1万円の積み立てを行った場合、30歳になる頃には最終積立金額は1,397,414円、40歳では3,283,020円、50歳では5,827,369円、60歳では9,260,595円となります。

20歳から想定利回り3%で毎月1万円の積み立てを行った場合、30歳になる頃には最終積立金額は1,397,414円、40歳では3,283,020円、50歳では5,827,369円、60歳では9,260,595円となります。20歳から想定利回り3%で毎月2.5万円の積み立てを行った場合、30歳になる頃には最終積立金額は3,493,535円、40歳では8,207,550円、50歳では14,568,422円、60歳では23,151,488円となります。2019年に金融庁の金融審査会がまとめた報告書がニュースになった2,000万円問題をクリアできる水準となる試算です。

もし、40歳から同じ条件である想定利回り3%、毎月2.5万円で運用を開始した場合、60歳の段階では14,568,422円となります。こうなると2,000万円はクリアできそうもありません。

積立投資のスタート時期が遅いほど、毎月の積立額を多めにする必要があったり、運用期間が短くなったりと、お金を貯めるには不利な条件が重なるます。また、マイホームのローンの支払いや子供の学費等支出も多くなるため「なるべく早く始める」ことが大切です。

初めての投資は「NISA」を利用すること

「一般NISA」とは通常の投資では、株式・投資信託の配当金(分配金)や値上がり益に対しては、20.315%の税金がかかりますが、NISA口座で運用した利益には税金がかからないという「NISA口座(非課税口座)」のことを言います。毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になります。つまり、NISA口座で運用すると、投資で得た利益がまるまる手に入るということです。「毎年一定金額の範囲内」とは年間120万円の投資が非課税でその期間は5年間です。

「つみたてNISA」とは積立投資専用の「NISA(少額投資非課税制度)」のことです。上記の一般NISA同様、こちらも毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になります。ただし、こちらは年間40万円の投資が非課税でその期間は20年間となります。つまり「つみたてNISA」の方がコツコツ積み立てていきたい方には向いていると言えます。

20代におすすめの投資商品

20代の投資商品としておすすめはズバリ「投資信託」です。投資信託は資産運用のプロが運用する商品からロボアドバイザーというAIを活用した運用まであります。特にロボアドバイザーが運用する投資信託についてはAIが投資家の条件に添い投資先を選定するため投資信託の運用に係るコストが非常に低いことが一般的です。アグレッシブに運用していくものからバランスよく安定的に運用するものまであります。

20代におすすめのJ-REIT・インフラファンド

20代のJ-REIT・インフラファンドとしておススメは「日本プロロジスリート投資法人」です。まず投資口が他のJ-REIT銘柄よりも抜群に安いという点。また主力としている物件が「物流施設」であるということです。日本の少子化が進行しても、新型コロナウイルスによる緊急事態宣言、外出自粛の環境下による不況の影響が最も少なかった物件が「物流施設」でした。