30代の資産運用の心得は「3本柱の運用」「お金の使いどころを考える」

30代の皆さんに大切にしてほしいことは、結婚や子どもの誕生、住宅購入などライフイベントの多い時期です。そのため目的別に運用資産を分けて考える必要があります。また、ライフイベントにより支払い時期をしっかり把握する必要があります。

また、「そろそろ資産運用をはじめたい」と、焦り始めている人も、多いのではないでしょうか。資産運用の考え方や始める時期は早いほうが有利です。どんな方法があるのかをおさえておきましょう。預貯金だけではお金を増やすことが難しいです。ここは是非とも投資で資産運用することを検討する必要があります。

30代は結婚や子供の誕生、マイホームの購入などのライフイベントが控えている時期です。それに伴い、大きな支出があるケースが多いです。特に子供の学費は支払い時期が予想できるので、マイホームの購入など他のライフイベントによる支出時期が被らないようにするなどコントロールが必要です。もちろん、さまざまなライフイベントに備えて、すでにお金を貯めている人もいるでしょう。ですが、「がんばって節約して貯めているのに、預貯金の金利が低すぎていっこうに増えない」と不満に感じている人もいるかもしれません。

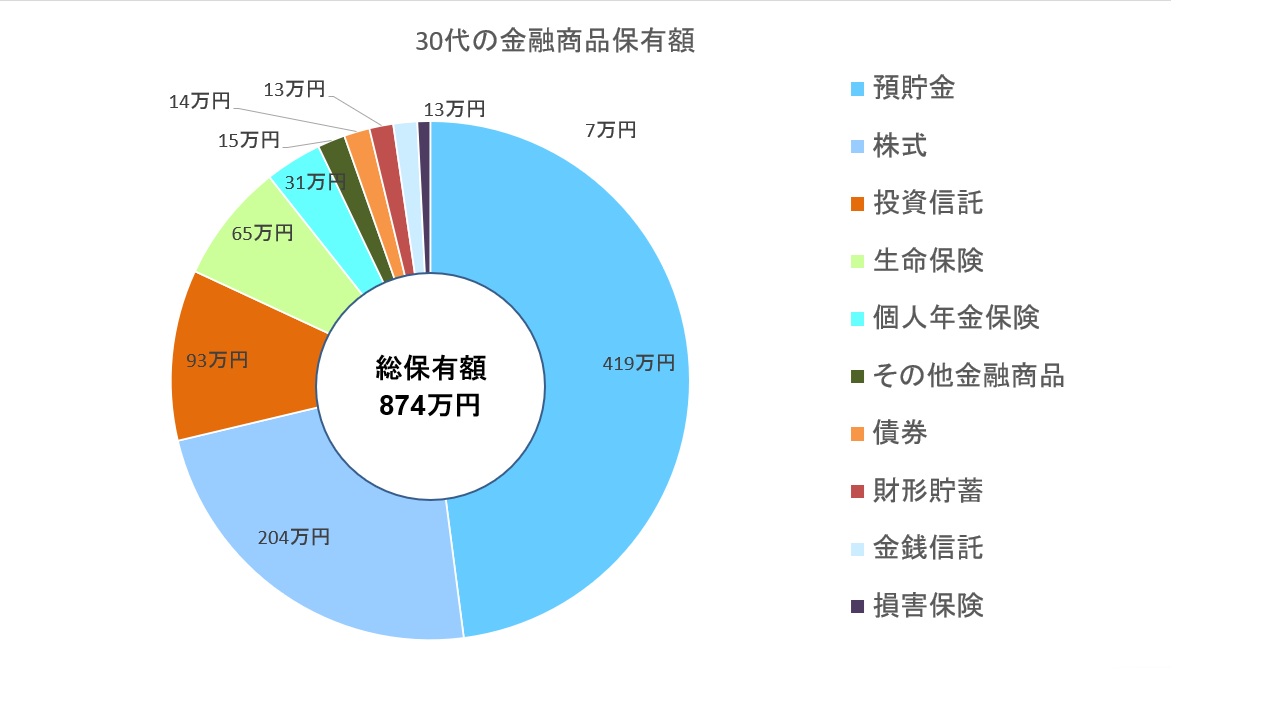

家計の金融行動に関する世論調査によると30代の平均総資産保有額は約874万円す。そのうち一番大きな割合を占めているのが預貯金が419万円で約半分を占めています。次いで株式が204万円、投資信託が93万円と続きます。

「そろそろお金のことを真剣に考えなくちゃ」と感じているなら、節約をしてお金を貯めるだけでなく、資産運用でお金を増やすことも考える必要があります。運用することは経験があるがお金を貯められないという方は「給料の10%は貯金する」ということを目標に、給料の範囲内でしっかり生活していく習慣をつけることから始めた方が良いでしょう。

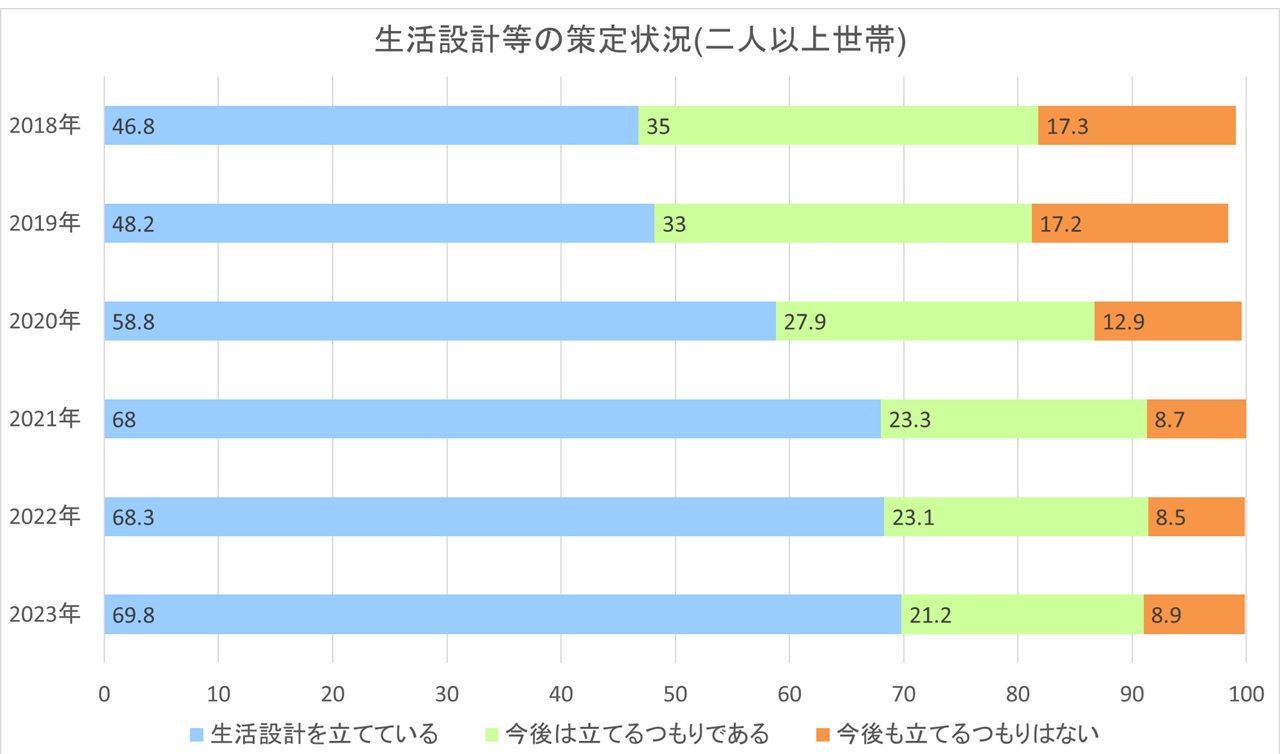

実は先に紹介した、家計の金融行動に関する世論調査では生活設計等の策定状況について、生活設計を立てていると回答した人は2019年から大きく増加しました。以下では簡単に生活設計に必要な資金をどのように運用していったらようか解説していきます。

お金は「生活資金」「使用予定資金」「余裕資金」の3つに分ける

30代で投資が初めていう方もいるかもしれません。そこで、はじめに考えたいのが、お金を使う目的ごとに「3つの財布」に分けて、それぞれの目的や運用期間にあった金融商品で運用することです。いつ、何の目的で使うお金なのかを明確にすることによって、いつまで運用できるのかが把握しやすくなり、運用する商品も選びやすくなります。

・1つ目の財布・・・生活資金

1つ目の財布に該当するものは「生活資金」です。食費や生活必需品、住居費など日常の生活にかかるお金を入れる財布ですから、いつでも引き出せるように、普通預金口座に入れておきましょう。一般的には、いざというときに備えて最低でも3カ月程度預け入れることがが望ましいとされています。

・2つ目の財布・・・使用予定資金

2つ目の財布に該当するものは「使用予定資金」です。結婚資金や子供の教育費、住宅購入の頭金など、使う時期が決まっているお金です。このお金は、子供の入学金や授業料、教科書・制服代は子供の通学する学校により金額に違いはあります。子供がせっかく難関の学校に合格したのに入学金が足りないという事態は避けたいですよね?。住みたいマンション、建てたい家があるのに、頭金が足りない・・・。ということにならないよう、使う時期まで減らさないことが重要です。そのためには、安定的な運用が期待できることが望ましいといえるでしょう。

使用予定資金に該当するお金は、金利水準の高いネット銀行の定期預金を活用することや、個人向け国債などがおススメです。しかし、個人向け国債は変動金利商品と固定金利商品がありますが、それぞれ運用期間が違います。利回りにあまり囚われずお金の使用予定時に合わせた期間のものを選択することが大事です。

・3つ目の財布・・・余裕資金

3つ目の財布に該当するお金は「余裕資金」です。これは上記の「生活資金」、「使用予定資金」を除いた残りのお金を指します。当面使う予定がないお金のため、老後資金とも呼ばれます。使う予定がない、あるいは30年以上先に使うお金ですから、長期間運用できるお金です。また、「年金だけでは生活できない」ことを払拭するためにも老後資金は「増やす」ことを考えて運用することが必要ではないでしょうか。

・独身と既婚者では「3つの財布」も「お金の使いどころ」も異なる

ところで皆さんは、「独身」ですか?、それとも「既婚者」ですか?。お金を「生活資金」「使用予定資金」「余裕資金」に分けて、目的や使う時期にあった運用をするという点では、独身の場合も、既婚者の場合も同じです。ただし、それぞれの財布に入れるお金の中身や割合は、ライフステージにより違いが出てきます。

例えば、既婚者でも子供がいる場合と、いない場合ではまず「使用予定資金」の中身が異なります。子供がいる場合は教育費を入れることが必要です。子供がいない場合は、旅行や趣味などのイベント費用が中心になることが考えられます。また、独身の場合には、この先に結婚や転職、独立・起業などさまざまなライフイベントが予想されます。それを実現するための結婚資金や自己投資資金などが該当すると考えられます。

独身の場合は、「余裕資金」財布に入れるお金が多くなるぶん、「増やす」運用をするお金が多くなる傾向があります。当然、一人が気楽という方もいるのでそういった人は自分で老後資金をしっかり準備する必要があると言えます。既婚者は子供がいる場合は老後資金が足りなかった場合に子どもに頼るという選択肢もあるので、「余裕資金」よりも「使用予定資金」の割合が大きくなる傾向があります。「老後は子どもに頼りたくない」という方は「余裕資金」の割合が大きくなることもあり得ます。

「余裕資金」の資産運用については株式、投資信託、J-REIT、インフラファンドが考えられます。

「iDeCo」や「つみたてNISA」を活用する方法も

30代が「余裕資金や老後資金」を運用する場合には、効率的な資産運用が期待できる税制優遇措置のある制度を活用することも考えたいものです。税制優遇措置のある資産運用の制度には、iDeCo(個人型確定拠出年金)や、NISA(少額投資非課税制度)などがあります。

iDeCo(個人型確定拠出年金)で税制優遇措置を享受する

このうちiDeCoは、確定拠出年金制度に基づいて実施される私的年金の制度で、任意に加入できます。自分で申込み、自分で掛金を拠出して、あらかじめ用意された金融商品(投資信託や定期預金など)から自分で商品を選んで運用します。

月々の掛金は職業などによって上限金額が異なり、自営業者は月額6万8,000円、職場に企業型確定供出年金制度(DC)のない会社の会社員は2万3,000円、公務員は2万1,000円、専業主婦(夫)は2万3,000円などと決められています。原則として60歳までは引き出すことができないものの、将来、掛金とその運用益との合計額をもとに給付を受け取ることができます。

iDeCoには、3つの税制優遇措置があります。1つ目は、掛金が全額所得控除の対象となること。そのため、所得税や住民税が軽減されるメリットがあります。2つ目は、運用益や配当・分配金にかかる税金が非課税になること。通常の資産運用では、運用益や配当・分配金に年率20.315%の源泉徴収課税(所得税15.315%、住民税5%)がかかりますが、iDeCoでは非課税になるため、効率的な運用が期待できます。3つ目は、受取時に年金で受け取る場合には公的年金等控除、一時金で受け取る場合に退職所得控除が適用されることです。

30代の投資初心者は「つみたてNISA」を使ってみよう

NISAは、NISA口座で毎年一定金額の範囲内で購入した金融商品から得られる値上がり益や配当・分配金にかかる税金(年率20.315%の源泉徴収課税)が非課税になる制度です。

NISAには、毎年120万円の非課税枠が設定され、株式や投資信託などの運用益や配当・分配金が非課税になる「一般NISA」と、少額からの長期・積立・分散投資を支援する「つみたてNISA」があります。

つみたてNISAでは、購入額が年間40万円までですが、非課税期間が20年間あり、購入可能な商品が長期・積立・分散投資に適した一定の投資信託に限られています。そのため、資産運用がはじめての人でも利用しやすいといえそうです。

一般NISAはNISA口座(非課税口座)で毎年一定金額の範囲内で購入した金融商品から得られる値上がり益や配当・分配金にかかる税金(年率20.315%の源泉徴収課税)が非課税になる制度です。20代のうちに投資経験を積んでいる人は非課税となる投資額が大きい一般NISAで問題ありませんが、30代で投資初心者の場合は「つみたてNISA」の方が良いと思います。

30代であれば、老後資金が必要になるまで20~30年もの時間的な余裕があります。つまり、時間を味方につけて、じっくりコツコツ資産運用を続けることが可能です。

30代におすすめのJ-REIT・インフラファンド

30代のJ-REIT・インフラファンドとしておススメは「日本ビルファンド投資法人」です。日本ビルファンド投資法人は運用歴が長いJ-REITです。資産運用会社の中でもっとも不動産等の運用についてのノウハウを持っていると言えます。また、段階的に資産規模を拡大してきているため今後の成長も見込めそうです。

また、余裕資金の割合が大きい方は「ジャパン・ホテルリート投資法人」、「星野リゾート・リート投資法人」がおススメです。インバウンド需要を最も享受できるホテルを主力としているため観光政策に政府が力を入れている状況では最も成長性が高いということが言えます。