40代の資産運用の心得は「投資額を抑えること」「経験や知識を生かせる株式や投資信託を選ぶ」

40代の皆さんは貯蓄や投資に回せるお金よりも使うお金の方が大きくなることが想定されます。「30台の資産運用」の記事でも述べたところですが、マイホームの購入などのライフイベントが控えている時期です。また、晩婚化が進んでいることもあり30代で結婚できなかった方も40代で結婚することも十分考えられます。子供の学費がピークを迎える方もいらっしゃると思います。

まず、1つ目は投資額を抑えること。40代であれば数百万円の貯蓄がある方もいるでしょうが、支出も多くなる年代なのでその貯蓄をすべて投資に使うのは危険です。その上で無理なく投資できるお金を捻出することになります。ここでは投資額を増やすより投資額を多少抑えることが重要です。

40代が投資している人の割合

40代ではどれくらいの方が投資による資産運用を行っているのか?については、日本証券業協会が行った「証券投資に関する全国調査」の結果が参考になります。

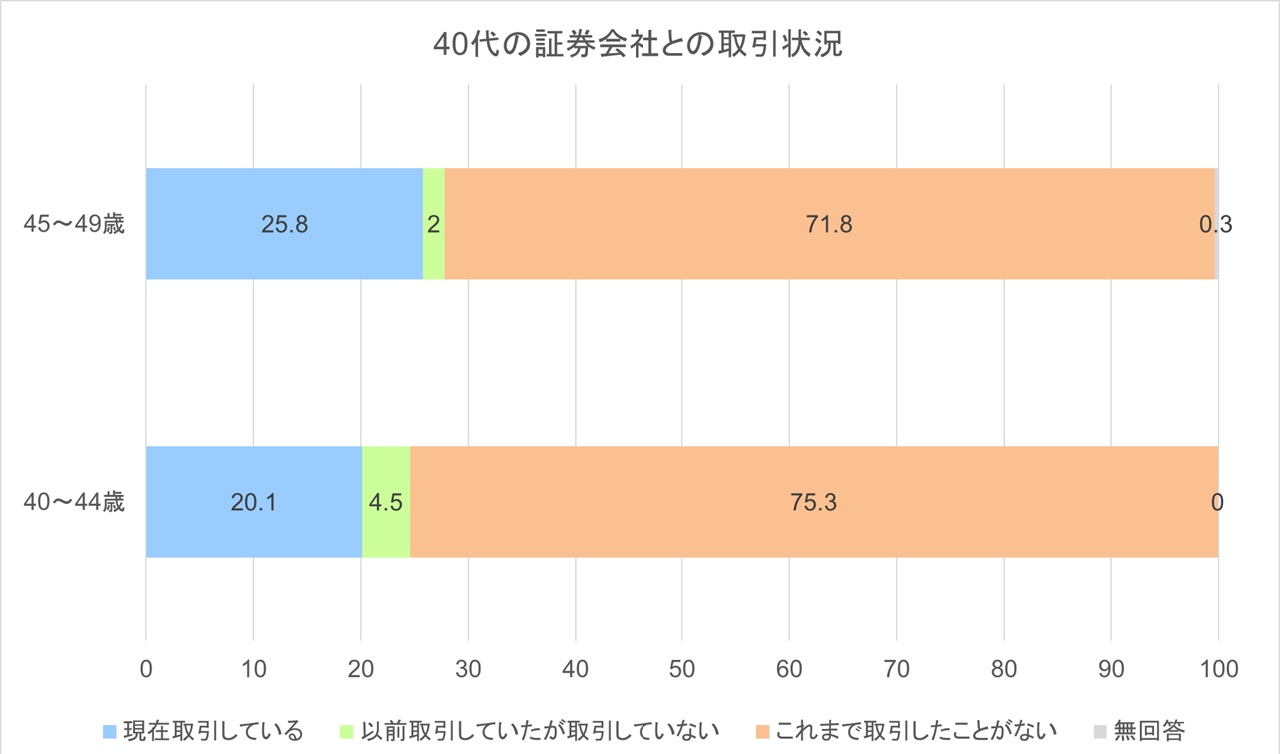

まず、証券会社との取引状況についてですが、40代で現在取引していると答えた方の割合は、40~44歳の20.1%、45~49歳が25.8%となりました。

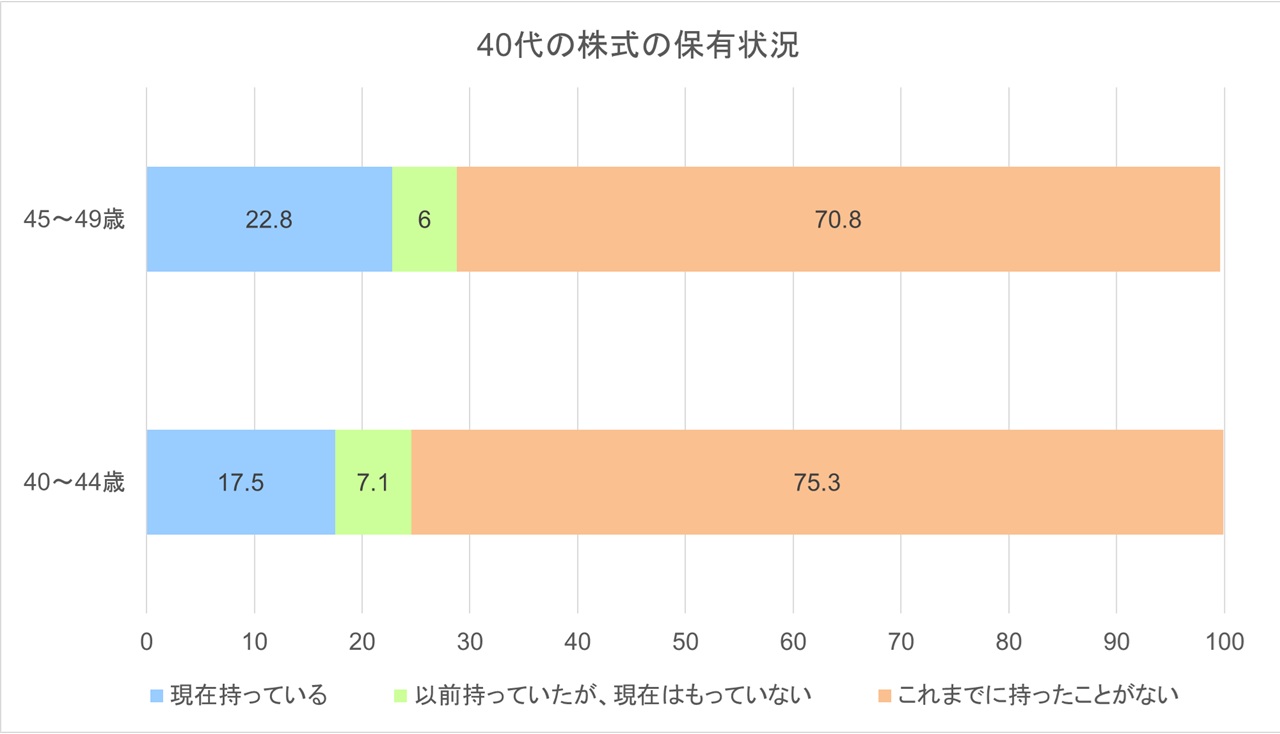

続いて株式の保有状況に関してです。こちらでは現在持っていると答えた人が40~44歳で17.5%、45~49歳で22.8%。現在は持っていないものの、以前は持っていた方を含めると、全体の2割程度の方が株式を保有している・いたということになります。

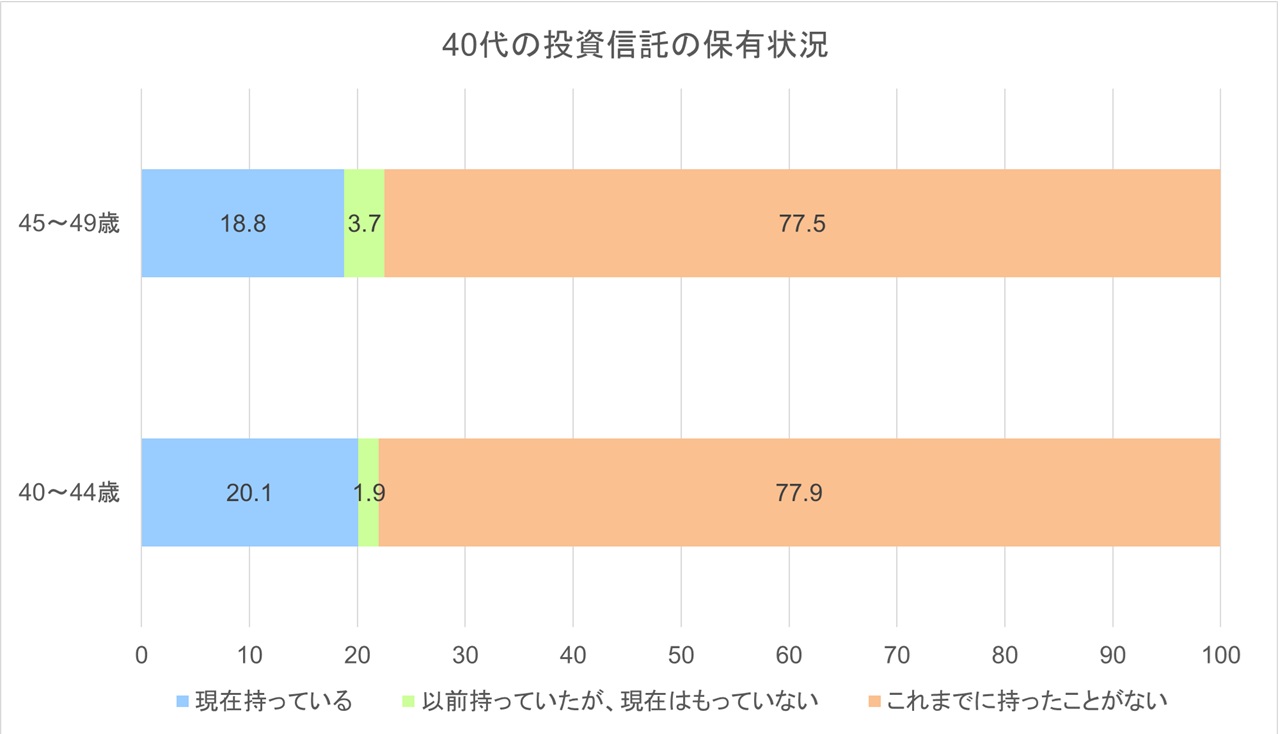

投資信託に関しても株式の保有状況とほぼ同じです。40~44歳で現在保有している方が22.8%、45~49歳だと17.5%となります。

「投資額を抑えること」とは

投資額を抑えることは、生活に支障をきたさないことです。例えば、株式で資産運用を考えている人は、値動きが気になってしまうことが多いと思います。しかし、仕事・家事の中で集中力を欠いてしまうことは避けたいところです。そういう方は、インデックスに連動する投資信託(インデックス投資)から始めてみるのも良いと思います。インデックス投資とは、ベンチマーク(日経平均株価など)と連動した形で株式などの資産を運用する方法のことです。「買ったら売らず積み立てる」という考えでいくと、買い進めるごとに購入価格が平均化され日々の株価に振り回されなくなります。

ただ、結婚して家族を持っている方も多くなりますので、毎月投資に使える金額の上限を決めておき、無理のない範囲で行なうことをおススメします。株主優待などでいろいろなサービスを受けられるようになれば、家族で楽しめることも増えるので、若いころよりもメリットが高いのもポイントです。

経験や知識を生かせる株式や投資信託などを検討する

40代になると、様々な経験を積んで勤続年数も長くなり、昇進してある程度の地位を築く人も多くなってきます。子育てもある程度落ち着いてきて、時間的な余裕が出てくる人も増えてくるでしょう。これまでの社会的な経験や培ってきた知識を生かして、株式投資にチャレンジしてみる機会と言えます。 株式は価格が変動するので、ほかの投資商品に比べてリスクは高めですが、社会情勢にも詳しくなっている40代なら、無理をしなければ高いリターンを得ることも不可能ではありません。

これまでに増やした資産をさらに高めていける投資先を選ぶ

20代や30代の場合、収入や資産がそれほど多くないため、投資の元手が少なく、あまり高い利益を上げることができないこともありますが、40代になると貯蓄額も増えるので、投資に回せる金額が大きくなってきます。

また、現金だけでなく不動産を所有している人も増えるため、所持している不動産を生かした投資も可能になるのが40代です。

不動産投資にもいろいろな種類がありますが、購入した不動産を売却して利益を得たり、賃貸として貸し出すことで家賃収入が見込めるので、安定した利益を出すことができます。

不動産投資は、元手となる資金がないと始めることができません。融資を受ける場合は金融機関の資産も有ります。そのため貯蓄に余裕があって不動産の購入が可能になってきたのなら、不動産投資を始めるのも良いでしょう。

賃貸として貸し出している物件でも、将来的に自分で住むことも可能ですし、最終的には売却してそのお金で新たに不動産を購入することもできます。不動産は大きな資産となるものですから、投資以外にもいろいろな利用価値があります。

もし、不動産を売却する場合は、専門の業者に依頼することになりますし、賃貸物件で家賃収入を得る場合は、管理会社に一切の管理を任せることもできるため、不動産以外にも取引する業者選びもしっかり精査する必要があります。

もしものための保険や老後に備えた長期的な投資も検討する

40代になると、体力的にも衰えを感じ始めたり、生活習慣病などの病気の心配も出てきます。まだまだバリバリ働けるとはいっても、何かあった時の保障や働けなくなった時のために、ある程度の資金は残しておく必要はあります。そのためにも、投資と並行して生命保険に入っておいたり、貯蓄を残しておいた方が安心です。

また、体の衰えとともに心配になるのが老後の生活です。定年まで20年を切ってくると、退職後の資金について不安を覚えるかもしれませんが、20年あれば積み立てなどの長期的な投資によって、老後の資金を備えておくことは可能です。

すでに加入している保険や定期貯金などを見直して、より利率の高い安定した商品に切り替えるのにもいい機会となるでしょう。

企業に勤めている場合は、企業型確定拠出型年金なども活用して、退職金や定年後にもらえる金額を増やしていくことにも注力してみてください。

40代におすすめのJ-REIT・インフラファンド

30代のJ-REIT・インフラファンドとしておススメは「日本ビルファンド投資法人」、「ジャパンリアルエステイト投資法人」です。この2銘柄は運用歴が長いJ-REITです。特に日本ビルファンド投資法人は資産運用会社の中でもっとも不動産等の運用についてのノウハウを持っていると言えます。また、段階的に資産規模を拡大してきているため今後の成長も見込めそうです。

より成長性を求めるならば「日本プライムリアルティ投資法人」や「アクティビアプロパティーズ投資法人」、「オリックス不動産投資法人」といった銘柄が良いでしょう。これらは、オフィスビルと商業施設を主力としています。商業施設は月額賃料だけではありません。テナントの収益の増加により賃料のアップサイドを採ることができる『変動賃料』を導入している場合ば多いのです。これにより経済環境によってはより多くの分配金を得られる機会があります。