2021年9月14日にヘルスケア&メディカル投資法人の決算が発表されました。分配金は当初の予想一口当たり分配金が3,236円のところ3,266円で着地しました。

スポンサーがヘルスケア施設を開発する必要はあるのか?

2021年7月期は外部成長の取組みとして、2021年3月29日に取得価格720百万円にて「ニチイホーム西国分寺」を取得しました。久々の物件取得になりました。2021年7月期末で37物件を保有しており、総賃貸可能面積187,918.74㎡、稼働率100.0%となっています。

新型コロナウイルス感染症の感染拡大を受け、当面厳しい状況が続くものと予想されます。不動産市場についても、特に商業施設・ホテルを中心に不透明感が続いている状況にありますが、投資法人は保有するヘルスケア施設のオペレーターとの間で原則として賃料固定・長期の賃貸借契約を締結しており、2021年7月期末時点で新型コロナウイルス感染症による業績への悪影響もなく、また、テナントとの賃貸借契約の中途解約、賃料減免及び支払猶予は発生していない状況です。上記運用の結果、投資法人の当期の営業収益は2,073百万円、営業利益は1,078百万円、経常利益は922百万円、当期純利益は921百万円となりました。

決算説明会資料21ページ目に、ヘルスケアリートを活用した新規開発という事例で、サニーライフ東大和が紹介されていますが、物件が不足している物流施設ならまだしもスポンサーが新規開発をする理由が分かりませんね。運営するのは外部のオペレーターですから、オペレーターが既に運営している物件を素直に取得した方が早いと思うのですがスポンサーを儲けさせるためにわざわざヘルスケア施設を新たに開発する必要があるのだろうか?

反対に決算説明会資料22ページ目にはスポンサーのウェアハウジング機能(投資法人の資金調達の目途がたつまでスポンサーが代わりに所有しておくということ)を利用して病院の取得に意欲を見せているところは評価できます。いっそのこと、スポンサーが病院を開発してくれれば良いのにと思うのですがそこは手を出したくないようです。

少子化を背景に格付けはA(ポジティブ)を維持

財務戦略は、中長期的に安定した収益の確保及び投資主価値の最大化を図るため、安定した財務基盤の構築を行うべく、金融市場の動向を踏まえつつ資金調達を行っています。エクイティ面については、投資法人の長期的かつ安定的な成長を念頭に、既存投資主の権利の希薄化及びそれに伴う投資口の取引価格の低下等に配慮しつつ、新たに取得する不動産関連資産の取得時期及びスポンサー等のウェアハウジング機能の活用可能性、LTV、有利子負債の返済時期及び返済までの残存期間、マーケット環境等を総合的に勘案し機動的に行っています。

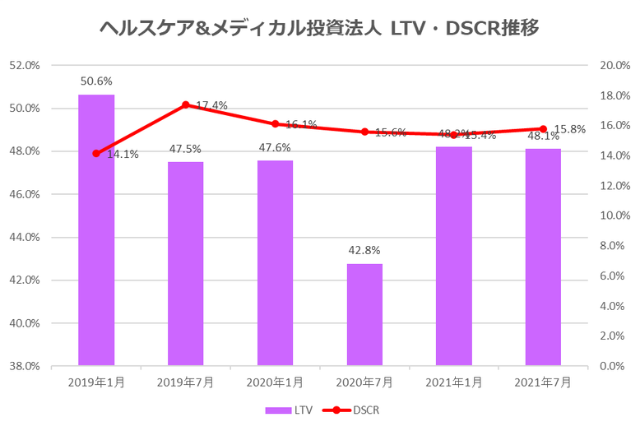

デット面については、返済時期の分散化や、LTVの上限を65%とすることで、安定的かつ柔軟なレバレッジ・コントロールを行います。また、スポンサーの1社である㈱三井住友銀行と本資産運用会社の間で締結されたスポンサーサポート契約に基づき、同行よりファイナンスに関するアドバイスを受けながら、安定的なバンクフォーメーションを構築しています。2021年7月期末時点での出資総額(純額)は32,058百万円、発行済投資口の総口数は311,001口、有利子負債は総額33,150百万円、LTVは48.1%となっています。2021年7月期末時点の格付機関から得ている格付は以下の通りです。

・㈱日本格付研究所(JCR)長期発行体格付:A、格付の方向性:ポジティブ