2021年10月20日にオリックス不動産投資法人の決算が発表されました。分配金は当初の予想一口当たり分配金が3,350円のところ3,553円で着地しました。

物件の競争力の低さが露呈

オリックス不動産投資法人は、外部成長戦略、内部成長戦略及び財務戦略を推進し、1口当たり分配金等の安定的成長を通じ、投資主価値の安定的成長を図っています。2021年8月期は、2021年4月に「クロスレジデンス蒲田Ⅱ」(取得価格2,328百万円)を取得しました。

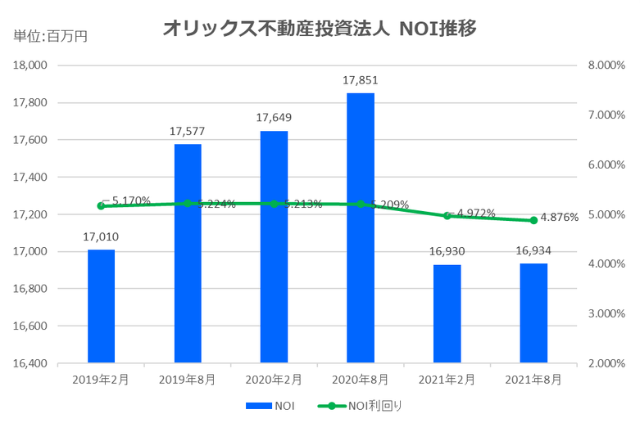

内部成長については、2021年8月期も引き続き、新型コロナウイルスの影響によるテナントからの賃料減額等の要望に対し、投資主価値の維持と社会的要請を踏まえながら丁寧に対応しつつ、投資法人の保有する不動産関連資産の稼働率を2021年8月期末において96.2%にとなりました。オリックスグループの専門性と全国ネットワークをオリックスシナジーとして活用し、投資法人の資産運用会社であるオリックス・アセットマネジメント㈱によるダイレクトPMを通じた物件の競争力向上やテナントリレーションの強化を図っていますが、リーシングの遅れにより浜松アクトタワーのホテル・商業区画における賃料減額と退去が進みました。解約違約金等の一時的収入やリーシング遅れによる仲介⼿数料等の後ろ倒し等により分配金は6%上昇させることに繋がっています。ホテルでは苦戦が続いており、東京ベイ舞浜ホテルファーストリゾートでは固定賃料の一部減額が継続しています。ホテル ユニバーサルポートでは変動賃料の減少が続いています。2022年8月期までこの様相が続くと予想しており、分配金の維持・上昇についてはより真剣に考えなければならない事態になっていると思います。こののような運用の結果、2021年8月期の実績として営業収益23,630百万円、営業利益10,994百万円、経常利益9,822百万円、当期純利益9,807百万円を計上しました。

環境関連投資推進のために大型資金投下の可能性がある

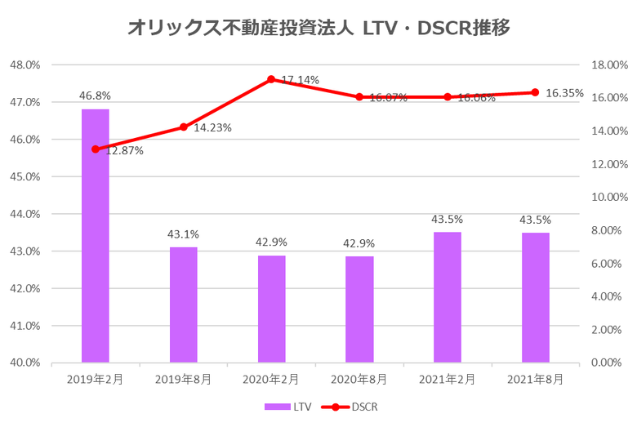

資金調達の面では、期限の到来した既存の借入金の返済資金に充てるため2021年3月から2021年8月までに15,590百万円の長期借入及び短期借入を行いました。2021年7月には短期借入金3,080百万円の繰上弁済資金の一部に充てるため、3,000百万円の投資法人債(グリーンボンド)の発行を行いました。結果として、2021年8月期末時点における借入残高は267,137百万円、投資法人債残高は30,500百万円、有利子負債残高は297,637百万円となり、LTVは43.5%、固定金利比率は93.0%、長期負債比率は85.9%となりました。2021年8月期末時点の格付機関から得ている格付は以下の通りです。

・㈱日本格付研究所(JCR)長期発行体格付:AA、格付の方向性:安定的

・㈱格付投資情報センター(R&I)発行体格付:AA-、格付の方向性:安定的

今後の財務戦略は長期金利に上昇圧力があるも、現状は金融機関の融資姿勢に大きな変化はなく、良好な調達環境が継続していくと予想し以下のような取り組みを考えていくとしています。

①資金コスト低減に配慮しつつ、財務の安定性に重きを置く

②機動的な物件取得や調達環境の変調時に対応可能な流動性を維持

③グリーンボンド含む投資法人債等の多様な調達を検討

④内部留保は、投資主価値の安定的成長のために柔軟な活用を検討

・公表済予想分配金の下振れリスク低減

・天災・売却損等による一時的な業績変動への手当

・環境関連投資推進のための費用への充当

現在は、主力のオフィスビルではリーシングの遅れに鑑み稼働重視のリーシングにシフトし、稼働の向上を図っています。商業施設は引き続き空室の⻑期化回避のため稼働を重視し、業種・業態を問わず柔軟なリーシングを行っています。オリックス不動産投資法人のオフィスビルは中規模なオフィスビルが多いため立地・スペック面において他のオフィスビルとの競争力で苦戦していると言えそうです。オフィスビルでは実は大規模オフィスビルよりも中小規模のオフィスビルの方が入退去が激しくリーシングも成約に結びつき辛い傾向が続いています。テナント候補としても比較対照が多いため焦って決めなくても良いという買い手優位になっている状況ですね。