2021年11月15日にジャパンリアルエステイト投資法人の決算が発表されました。

分配金は当初の予想一口当たり分配金が11,350円のところ11,356円で着地しました。

賃料改定による賃料増加があるもののテナント入替により内部成長はマイナス

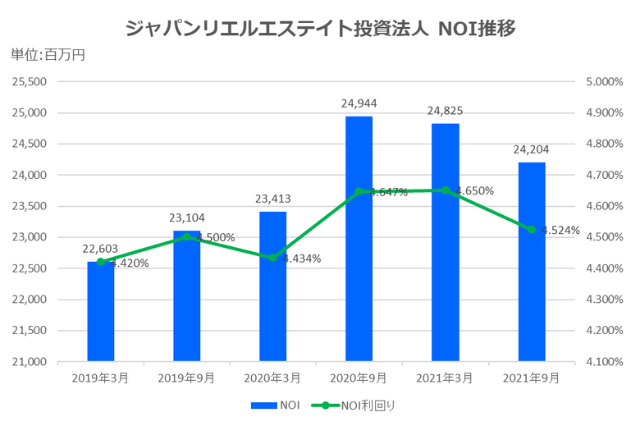

2021年9月期の外部成長の取組みは2021年8月31日付けで大塚東池袋ビルディング(東京都豊島区)の信託受益権を6,025百万円で譲渡しました。賃貸オフィス市場は上記環境にあり、立地改善や執務環境改善のための新規契約がみられるものの緊急事態宣言が予想より長引き、新規借室需要は限定的とし、全体の空室率は上昇傾向が続いています。賃料改定で増額基調は継続するようですが、解約件数の増加及びリーシング期間長期化の影響を受けたことで、投資法人の2021年9月期末の稼働率は前期末比1.4%減の96.5%となりましたが、引き続き高い水準の稼働率を維持しました。

また、親和ビルディングの最上階リニューアル工事を行い、既存のテラスをウッドデッキでアウトドア仕上げにリニューアルに取り組みました。改修後、他フロアを上回る賃料水準にてテナント誘致成功しています。これらの取り組み結果、2021年9月期の業績は、営業収益36,901百万円(前期比5.6%増)、営業利益18,394百万円(前期比11.6%増)となり、借入金等の支払利息等の経費を控除した経常利益は17,477百万円(前期比12.7%増)、当期純利益は16,865百万円(前期比8.4%増)となりました。

ジャパンリアルエステイト投資法人はコロナ後のオフィス市場について、以下のように予想しています。

・在宅勤務を積極的に活用する企業もある一方、コミュニケーションやイノベーション等の観点から、オフィスでの勤務を再評価する企業も多く、働き方の多様化が進むこと。

●オフィスには、人が集まり交流し、新しいビジネスを生み出す場として、教育や企業文化浸透の場としての役割への期待が⼀層高まる。

●ビルの環境性能やCO₂排出量の削減(再生エネルギーの活用)、健康と快適性に対するテナントの要求がこれまで以上に高くなる。

●今後はテナントに「選ばれるオフィス」と「選ばれないオフィス」への二極化が進むこと。

を挙げています。

2021年10月1日にはグランフロント大阪を21,000百万円で取得し、2021年11月30日にはグランフロント大阪を6,380百万円で追加取得する予定です。一方で運用中の名古屋御園ビルを立地する伏見エリアの今後の需給動向や築30年を迎えたことで今後の内部成長余力を考慮し、2022年3月1日に2,629百万円で売却することも決定し、中長期的な視野での物件入替え遂行しています。

評価が下がったMoodys格付けもA2(安定的)をキープ

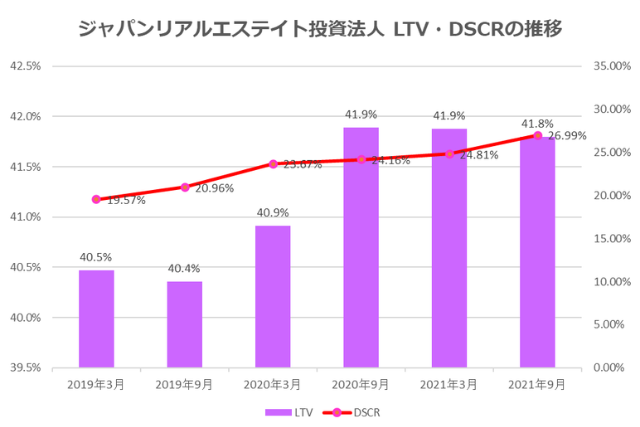

ジャパンリアルエステイト投資法人投資法人は、LTV率を30~40%を目安に運用することを財務上の基本方針としており、併せて、借入コストや既存借入先とのリレーションを勘案した上で、満期の分散・デュレーションの長期化・安定借入先の多様化等により、健全かつ保守的な財務体質の維持を目指しています。物件の取得による新規借入や既存借入金のリファイナンスにあたっては、前記観点のほか新投資口発行による資金調達での返済可能性等も念頭に置き、戦略的かつ機動的な借入を実施しると述べています。

2021年9月期の財務戦略の取り組みは、におきましては、既存借入金の返済資金に充当するための借入を実施したほか、総額600億円のコミットメントラインについて、契約期限の1年間延長を実施しました。このような取り組みの結果、2021年9月30日現在の有利子負債残高は前期並みの419,493百万円となり、内、長期借入金は358,500百万円(1年内返済予定の長期借入金51,000百万円を含む。)、短期借入金は18,000百万円、投資法人債は42,993百万円となりました。LTVの比率は41.8%となっています。2021年9月期末時点の格付機関から得ている格付は以下の通りです。

・S&Pグローバル・レーティング・ジャパン㈱(S&P)、長期発行体格付:A+、短期発行体格付:A-1、アウトルック:安定的

・ムーディーズ・ジャパン㈱(Moodys)、発行体格付:A2、格付けの見通し:安定的

・㈱格付投資情報センター(R&I)、発行体格付:AA、格付けの見通し:安定的